-

Huawei Ascend 생산 증가: Die Banks 와 HBM 병목 현상 (25.9.11)TechStock&Review/SemiConduct 2025. 9. 11. 08:42

Huawei Ascend Production Ramp: Die Banks, TSMC Continued Production, HBM is The Bottleneck

출처: SemiAnalysis

컴퓨팅은 AI의 생명선입니다.향신료를 지배하는 자가 우주를 지배하고, 컴퓨팅은 토큰 생산을 통제하고 AI의 이점을 누릴 것입니다. 컴퓨팅이 없다면 누구도 이 자리에 설 수 없습니다. 미국 기술계는 차세대 플랫폼으로 컴퓨팅과 AI에 모든 것을 걸고 있으며, 현재 놀라운 속도로 컴퓨팅을 추가하고 있습니다.

경쟁이 존재하며, 이는 기업뿐만 아니라 국가 간에도 존재합니다 . 미국 정부는 중국의 컴퓨팅 역량 증가를 제한하기 위해 일련의 수출 통제 조치를 시행했습니다. 현재 미국은 컴퓨팅 부문을 장악하고 있으며, 전 세계 배포된 플롭(FLOP)의 70% 이상을 점유하며 독보적인 선두 주자입니다. 앞서 나가는 한 가지 방법은 경쟁을 방해하면서 전력을 다하는 것입니다. 경쟁 국가의 컴퓨팅 역량을 제한함으로써 인텔리전스 확보에도 제약을 가하는 것이 AI 경쟁에서 앞서 나가기 위한 현행 정책입니다.

이러한 움직임은 중국이 미국산 희토류 광물과 자석에 대한 수입을 중단하는 등 반발을 불러일으켰습니다. 하워드 루트닉 상무장관은 중국에 대한 엔비디아 GPU 판매 재개는 중국의 핵심 공급망 자재 운송을 재개하기 위한 불가피한 조치라고 밝혔습니다.

하지만 제약 또한 적응으로 이어졌고, 중국 기업들은 적응해 왔습니다. 높은 배치 크기와 분산된 서빙은 그 두 가지 예에 불과합니다. DeepSeek의 경우, 발전에도 불구하고 대부분의 토큰은 여전히 서구 하드웨어에서 추론됩니다. 최근 DeepSeek 관련 보고서에서 이러한 역학 관계에 대해 다루었습니다. 보고서에서도 언급했듯이, DeepSeek의 차세대 모델 학습은 화웨이 칩 사용으로 인해 지연되었습니다.

https://www.ft.com/content/eb984646-6320-4bfe-a78d-a1da2274b092DeepSeek’s next AI model delayed by attempt to use Chinese chips

Difficulties of training the start-up’s latest system with Huawei’s semiconductors highlight dependence on Nvidia

www.ft.com

2025.07.07 - [TechStock&Review/AI&Cloud&SW] - DeepSeek 출시 128일 이후.. (25.7.8)

DeepSeek 출시 128일 이후.. (25.7.8)

DeepSeek Debrief: >128 Days Later중국 LLM DeepSeek R1 출시가 주식 시장과 서구 AI 세계를 뒤흔든 지 150여 일이 지났습니다. R1은 OpenAI의 추론 성능에 필적하는 최초의 공개 모델이었습니다. 그러나 DeepSeek(그

spedtrder.tistory.com

이것은 안정적인 균형상태 (stable equilibrium)가 아닙니다. 정보 경쟁에는 항상 움직이는 요소들이 있습니다. 베이징은 장기적인 계획을 세우고 있으며, 자국 컴퓨팅의 운명을 스스로 확보해야 한다는 것을 알고 있습니다. 아이러니한 점이 있습니다. 2010년대 중국은 만리장성 방화벽(Great Firewall)을 강화하고 국내 산업을 육성하기 위해 구글을 몰아냈지만, 이번에는 미국 정부가 AI 분야에서 주도권을 잡지 못하도록 하드웨어 기술을 봉쇄하고 있습니다.

중국은 핵심적으로 인터넷과 AI뿐만 아니라 이를 지원하는 하드웨어까지 장악하려 한다고 생각합니다. 실리콘부터 토큰까지, 중국은 모든 계층에 대한 주권을 추구하며, 최근 역사를 돌이켜보면 결코 외세에 예속되기를 원하지 않을 것입니다. 바로 화웨이가 그 주인공입니다.

중국은 국가적 우위를 점하는 기업을 선호하며, 특유의 자본주의적 특성상 소수의 국가적 우위 기업에 자원을 집중시키는 경향이 있습니다. 오늘의 우위 기업은 아마도 엔비디아의 최대 적수, 화웨이일 것입니다. 화웨이는 올해 수백만 개의 칩을 생산할 수 있을 것으로 예상되지만, 내년에는 HBM에 의해 병목 현상이 발생할 것으로 예상됩니다. 오늘은 "중국의 업적"으로 해석될 수 있는 화웨이에 대해 이야기해 보겠습니다.화웨이 칩으로 올인

화웨이는 중국 컴퓨팅의 미래를 위한 핵심 요소입니다. 화웨이의 칩 생태계는 수직적으로 통합된 강력한 툴, 팹, 그리고 설계 네트워크를 통해 풀스택 하드웨어 비전을 구현할 수 있도록 지원합니다. 이 하드웨어는 매우 인상적이지만, 서구 하드웨어에 비해 효율성은 떨어집니다.

2025.05.07 - [TechStock&Review/AI&Cloud&SW] - 화웨이 AI CloudMatrix 384 - 엔비디아 GB200 NVL72 에 대한 중국의 대답 (25.5.7)화웨이 AI CloudMatrix 384 - 엔비디아 GB200 NVL72 에 대한 중국의 대답 (25.5.7)

화웨이 AI CloudMatrix 384 - 엔비디아 GB200 NVL72 에 대한 중국의 대답화웨이는 새로운 AI 가속기와 랙 스케일 아키텍처로 큰 반향을 일으키고 있습니다. Ascend 910C를 기반으로 제작된 중국 최신의 가장

spedtrder.tistory.com

화웨이의 제조 네트워크에 대한 이전 조사는 그들의 광범위한 네트워크의 좋은 예입니다.

출처: SemiAnalysis

화웨이는 전체 제조 공정을 수직적으로 통합하고자 합니다. 목표는 칩의 핵심인 로직 다이 제조뿐만 아니라 메모리와 패키징까지 자체적으로 생산하는 것입니다. 심지어 외국 기업의 장비를 모방하기 위해 SiCarrier라는 자체 장비 회사를 설립하기도 했습니다. 화웨이는 자체 공장에 장비를 설치하고 역설계를 통해 복제하기 위해 90억 달러 이상의 장비를 구매했습니다.

지난 3월 상하이에서 열린 중국 최대 반도체 전시회 ‘세미콘 차이나 2025’. 이곳을 찾은 황철주 주성엔지니어링 회장은 중국 신생 장비 업체인 신카이라이(SiCarrier) 전시관 앞을 한동안 떠나지 못했다. 설립한 지 5년밖에 안 된 사이캐리어가 무려 30여 종의 장비를 들고나와서다.

https://www.hankyung.com/article/2025060807881

美 제재 뚫은 '화웨이 반도체 굴기'…비밀병기는 사이캐리어

美 제재 뚫은 '화웨이 반도체 굴기'…비밀병기는 사이캐리어, DEEP INSIGHT 설립 5년차 사이캐리어, 中 반도체장비 독립 선봉 화웨이 폰, SMIC 첨단 칩 탑재 美, 반도체 장비 對中수출 통제에도 7나노·

www.hankyung.com

그들의 노력을 과소평가해서는 안 됩니다. 예를 들어 SiCarrier는 최근 28억 달러의 자금을 조달했습니다. 이 자금은 화웨이 직원들이 근무하는 화웨이 전용 팹 건설에 투입됩니다. 화웨이가 소유 및 운영하는 것으로 추정되는 이 팹에 대한 일부 보도에 따르면, 내년까지 두 회사의 생산량이 합산될 경우 현재 1위 업체이자 생산을 아웃소싱하고 있는 SMIC를 완전히 앞지를 수 있을 것으로 예상됩니다.

화웨이가 자체적인 생산 능력을 강화함에 따라 SMIC의 할당량은 캠브리콘을 포함한 다른 칩 생산에 활용될 수 있습니다. 캠브리콘 칩은 중국 기업, 특히 바이트댄스에서 인기가 높습니다.

화웨이가 자체 공장을 운영하게 되면 중국 생산량이 크게 증가할 뿐만 아니라, 공정 반복, 제어 및 개선 능력도 향상될 것입니다. 화웨이와 SMIC는 수율 향상, 차세대 노드를 위한 R&D 강화, 그리고 중국 반도체 제조 역량 강화에 직접적으로 협력할 것입니다.

현재 모든 대량 칩 생산은 중국 최대 순수 파운드리 업체인 SMIC에 아웃소싱되고 있습니다. 여기에는 Ascend 시리즈 가속 칩과 Kirin 모바일 프로세서가 포함됩니다. SMIC의 7nm급 공정은 미숙함, 수출 통제, 그리고 Ascend와 같은 대형 다이 생산의 본질적인 어려움으로 인해 수율이 낮습니다.

따라서 SMIC의 전체 생산 용량 중 Ascend 다이 생산에 할당되는 비율은 상대적으로 낮습니다. 현재로서는 소형 모바일 프로세서가 사업적으로 더 합리적이기 때문입니다. 하지만 이러한 상황은 빠르게 변할 수 있습니다. 화웨이의 가능성에 대해 이야기해 보겠습니다.

출처: SemiAnalysis

화웨이 생산량과 SMIC의 증가세

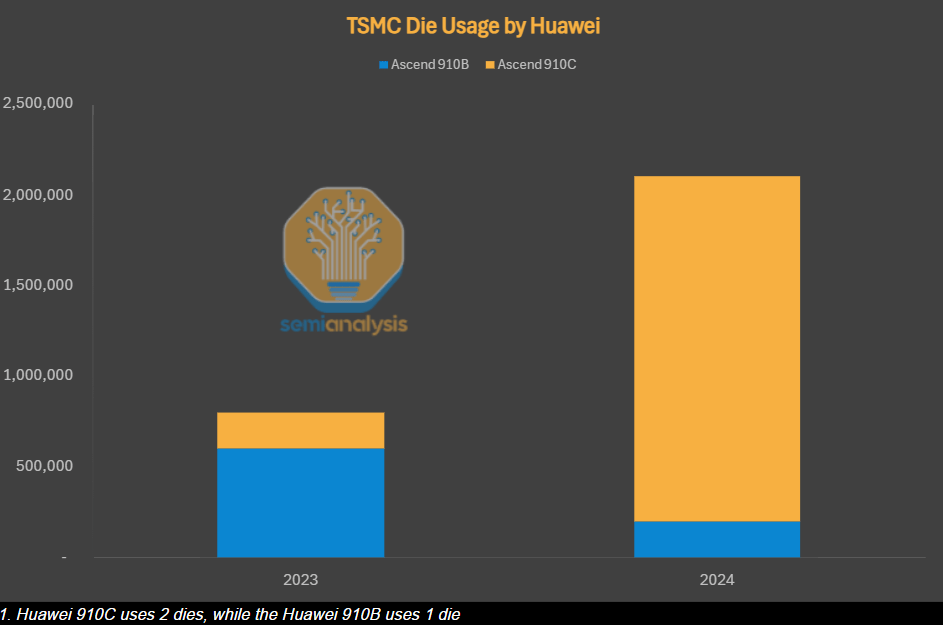

저희 데이터에 따르면 화웨이의 2024년 Ascend 출하량은 50만 7천 대 이며 , 이 중 대부분은 910B 이고, 올해는 80만 5천 대이며, 이 중 65만 3천 대가 910C입니다. 910C는 더 발전된 버전이며, TSMC와 SMIC에서 생산된 다이도 여기에 포함됩니다.

출처: SemiAnalysis

수출 통제로 어려움을 겪던 SMIC는 생산을 시작하는 데 어려움을 겪었습니다. 하지만 SMIC가 생산량을 늘리는 동안 화웨이는 TSMC에서 Ascend 다이를 생산했습니다. 이는 수출 통제 위반으로, 화웨이는 결국 910B와 910C 모두에 사용할 수 있는 Ascend 다이 290만 개를 추가로 공급받았습니다.

2025.06.21 - [TechStock&Review/SemiConduct] - 화웨이의 야심작, Ascend 910C 칩 & CloudMatrix384 시스템의 흥미로운점 (2025.6.21)화웨이의 야심작, Ascend 910C 칩 & CloudMatrix384 시스템의 흥미로운점 (2025.6.21)

최근 화웨이가 공개한 AI 칩 Ascend 910C와 이를 기반으로 한 CloudMatrix384 시스템에 대한 기술 분석 자료가 공개되었습니다. 엔비디아의 아성에 도전하는 화웨이의 기술력은 과연 어느 수준까지 도달

spedtrder.tistory.com

TSMC의 해외 칩 "Die Banks(다이 뱅크)" 덕분에 2024년과 2025년까지 화웨이의 Ascend 생산량은 크게 줄어들 것입니다. 이 다이 뱅크가 없었다면 화웨이의 Ascend 생산량은 훨씬 적었을 것입니다.

출처: SemiAnalysis

TSMC의 다이 뱅크가 향후 9개월 안에 소진될 것으로 예상됩니다. 그러나 SMIC는 현재 상당한 양의 칩을 생산할 수 있는 충분한 생산 능력을 갖추고 있습니다. SMIC는 연말까지 생산 능력을 충분히 확보할 예정이므로 더 이상 Ascend 생산의 병목 현상이 발생하지 않을 것으로 예상됩니다.

출처: SemiAnalysis

위 차트는 Ascend에 대한 SMIC 용량 할당이 소폭 (modest) 증가하는 기준 시나리오를 보여줍니다. 매달 수백만 개의 Ascend 다이를 생산하려면 최대 20k wafers per month (WPM) SMIC capa가 필요합니다.

참고로, SMIC의 전체 첨단 노드 용량(7nm 이하)에 대한 보수적인 추산은 2025년 말까지 45k WPM 이며, 2026년에는 60k WPM, 2027년에는 80k WPM으로 증가할 것입니다. 또한 Huawei는 자체 공장을 건설하고 있는데, 이 모든 공장이 수출 통제 대상은 아니며, SMIC와 공정 기술에 대해 협업하고 있으므로 첨단 공정 기술의 생산량이 늘어날 수 있습니다.

Ascend 다이에 생산 용량의 100%를 할당한다면, 생산 능력은 연간 수천만 개에 달할 것입니다. Ascend는 중국에서 생산되는 컴퓨팅 다이에 대한 막대한 중국내 수요를 충분히 감당할 수 있을 것으로 예상됩니다.

출처: SemiAnalysis

위의 예측은 수율과 향후 개선 속도 모두에 대해 보수적인 추정치를 사용합니다. SMIC는 7nm 노드가 성숙됨에 따라 이러한 추정치를 초과할 가능성이 매우 높습니다. 프런트엔드 웨이퍼 및 패키징 수율에 대한 저희의 추정치는 TSMC, 인텔, 삼성, ASE, Amkor 등의 수율보다 낮습니다.

역자주: SMIC 7nm 공정 수율은 30% 수준으로 추정 (출처: 모건 스텐리, 25.9.1)

하지만 2025년/2026년 생산 Capa 추정치 차이가 꽤 있음

출처: 모건스텐리 역자주: 키움증권 (25.5) 은 앞서 SemiAnalysis 가 분석한 바와 같이 SMIC의 중국내 수요 충족은 가능할것으로 추정하고 있음. 다만 생산 Capa 와 수율은 모건스탠리와 비슷한 견해를 보이고 있다. 또한 HBM 병목현상과 중국 반도체 수출 통제의 초크 포인트라는 점도 동일

출처: 키움증권

실제로 수율은 할당량을 더 늘리지 않고도 생산량을 늘릴 수 있는 중요한 요소입니다. 앞서 예측한 수율보다 수율이 소폭만 증가하더라도 SMIC는 기존보다 더 낮은 할당량으로 수백만 개의 Ascend 다이를 생산할 수 있을 것입니다. 모든 비율이 중요하며, SMIC는 바로 이 문제를 해결하기 위해 최고의 엔지니어들을 보유하고 있습니다.

출처: SemiAnalysis

다시 말해, SMIC는 내년 초 100만 개 이상의 다이를 생산하기 위해 최소 한 자릿수 비율의 소량 할당만 필요합니다. 200만 개 생산도 가능하며, 더 많은 할당만 필요합니다. 앞서 언급한 이유로, 20만 개의 Ascend 칩이 보고된 수치는 실제 수치와 크게 다르다고 판단합니다.

역자주: 7nm 공정 부터는 EUV 장비가 사용이 되어야 하는데 현재 미국 수출 통제로 ASML의 EUV 반입이 중국내로 이루어지지 않고 있다. 이에 따라 생산단계 증가에 따른 수율 하락이 발생하지만 보다 근본적인 문제는 오래되고 정밀도가 낮은 반도체 장비가 원인이라는 분석 내용도 있다.

SMIC가 확장 중이며 더 이상 Ascend 생산의 병목 현상이 아닌 반면, 화웨이의 장기적인 목표에는 자체 팹 네트워크 구축이 포함됩니다. Fab Whack-A-Mole 보고서 에서 다음과 같이 언급했습니다.

https://semianalysis.com/2024/10/28/fab-whack-a-mole-chinese-companies/Fab Whack-A-Mole: Chinese Companies are Evading U.S. Sanctions

Huawei Fab Network, WFE Vendors Cry Wolf, Framework for Future Controls AI competitiveness is a key national security concern. When “expert-level science and engineering” or even AGI are possible o…

semianalysis.com

화웨이는 2024년 WFE 지출 73억 달러를 전년 대비 27% 증가시키며 이를 적극적으로 활용하고 있습니다. 2022년에는 사실상 0%였던 WFE 지출이 2년 만에 전 세계 4위의 WFE 고객으로 성장 했습니다.

2024년 가을에 해당 보고서를 발표한 이후, 화웨이의 팹 증설은 가속화되었습니다. 반도체 관련 쉘 기업 생태계가 확장되고 있으며, 대규모 신규 클린룸 증설이 진행 중입니다. 국내 설비 옵션 개선과 300억 달러 이상의 웨이퍼 제조 장비 수입 전환 가능성 덕분에 화웨이는 이러한 팹에도 장비를 공급할 수 있을 것으로 예상됩니다. 자세한 내용은 별도로 보고서를 작성할 가치가 있지만, 화웨이가 Ascend 공급망의 모든 수직 계열을 확보하기 위해 대규모 집중적인 노력을 기울이고 있다는 점만 언급해도 충분합니다.TSMC 액세스

화웨이는 현재 많은 모바일 칩을 생산하고 있지만, 전략적 지정학적 관점에서는 그럴 이유가 전혀 없습니다. 오포와 샤오미는 현재 TSMC에서 모바일 SoC를 생산하고 있습니다. 이들은 미디어텍이나 퀄컴 같은 기업에 대한 의존도를 줄이기 위해 자체 설계를 강화하고 있습니다.

화웨이는 SMIC 할당량을 의미 있는 수준으로 소모하지 않으면서 모바일 SoC 생산량을 줄일 수 있습니다. 다른 중국 기업들이 TSMC에 계속 접근할 수 있게 되면 SMIC의 모바일 SoC 생산 압력이 줄어들어 AI 칩에 더 많은 자원을 할당할 수 있습니다.

다른 회사가 TSMC에 접근할 수 있게 되면 Huawei와 SMIC는 모바일 칩에 대한 전국의 수요를 충족해야 한다는 걱정 없이 AI 생산을 늘릴 수 있습니다.수출 통제 지연으로 SMIC에 유리

SMIC의 확장 전략의 또 다른 측면은 상당한 양의 반도체 장비를 비축하는 것입니다. 규제는 공표된 일정에 따라 발표되며, 일반적으로 무엇이 포함될지는 쉽게 예측할 수 있습니다.

이는 그들이 활용할 수 있는 통제 수단의 시기적 차이 때문입니다. 예를 들어, 미국은 일본과 네덜란드 기업을 장비 수출 통제에서 정기적으로 면제해 줍니다. 표면적으로는 두 나라가 동맹국이고 자체적인 수출 통제 제도와 반도체 산업을 보유하고 있기 때문입니다.

하지만 문제는 새로운 수출 통제 조치가 발표되더라도 일본과 네덜란드가 즉시 이를 따르지 않는다는 것입니다. 많은 경우, 대응 조치가 6개월 지연되거나 아예 시행되지 않습니다. 중국 기업들은 재고를 확보하기 위해 수년 치 장비를 서둘러 주문하는 반면, 미국 공급업체들은 이 과정에서 배제됩니다. 일본 WFE 공급업체들은 신속한 주문 처리로 마진을 확보하여 이러한 틈새시장을 공략하고 있습니다. 많은 주요 공급업체들이 중국에서 40% 이상의 매출 점유율을 확보하고 있습니다.

출처: SemiAnalysis

미국을 따르는 통제 조치가 있는 경우, 일본과 네덜란드는 재수출에 대해 동일한 통제 조치를 취하지 않습니다. 즉, 제한된 툴링이 다른 국가를 먼저 통과할 경우 중국에 도착할 가능성이 있습니다.

또한, "첨단 IC"를 도구 사용의 제한 기준으로 사용하는 것은 문제의 소지를 남깁니다. ASML의 NXT:1980 스캐너는 7nm급 로직을 완벽하게 처리할 수 있으며 , 경제성(처리량 및 수율)을 무시하거나 보조할 수 있다면 그 이상의 성능을 낼 가능성이 높습니다. 이러한 스캐너는 중국은 물론 일부 SMIC 시설에도 허용됩니다.

역자주: ASML DUV 장비는 미국 수출 통제 대상 제품이 아님 또한 7nm 급 에서는 EUV 가 일부 공정에만 적용되었것으로 보임

https://semianalysis.com/2023/01/29/the-gaps-in-the-new-china-lithography/

The Gaps In The New China Lithography Restrictions – ASML, SMEE, Nikon, Canon, EUV, DUV, ArFi, ArF Dry, KrF, and Photoresist

The economic cold war rages on. Decades of state-sponsored corporate espionage, hacking, dumping, and draconian restrictions including forced tech transfers for market access from China have led to…

semianalysis.com

앞서 언급했듯이, 수출 통제는 기존 메커니즘의 매우 엄격한 시행에 더하여 확대될 수 있습니다. 여기에는 동맹국들과의 협력 강화, 그리고 재수출에 대한 지지 확보 일정에 대한 긴밀한 공조가 포함됩니다.

우리는 행정부의 행동 계획에 전반적으로 고무되어 있습니다. 예를 들어, 반도체 하위 시스템에 대한 통제가 지적된 것을 기쁘게 생각합니다. 이는 SemiAnalysis가 한동안 강조해 온 방향 이며, 올바른 방향이라고 생각합니다. 그럼에도 불구하고, 스위스와 같이 통제가 없는 국가에서 VAT Group과 같은 서방 기업에 제품을 공급하는 많은 하위 시스템 기업들이 중국으로 핵심 챔버를 운송하는 것을 막지는 않을 것입니다.

행동 계획에는 전 세계적으로 보호 조치를 조율하는 것에 대한 구체적인 제안도 포함되어 있으며, 이러한 조치가 시행될 경우 앞서 언급한 동맹의 수출 통제 지연 문제가 크게 개선될 것으로 예상됩니다.

문제는 SMIC와 CXMT가 제재가 미약하기 때문에 생산을 계속 확대할 수 있다는 것입니다. 특히 한국 파트너들과의 국제 협력은 중국의 상업적 병목 현상이 완화되지 않도록 하는 데 매우 중요합니다.

한국은 막대한 양의 메모리를 생산하고 있으며, 삼성은 역사적으로 중국에 대량의 메모리를 공급해 왔습니다. 따라서 목표와 실행의 긴밀한 조율이 매우 중요합니다.

공급망에서 또 하나 중요한 부분은 메모리입니다. 바로 여기에 핵심 제약 조건이 있다고 생각합니다.HBM의 병목 현상

HBM 생산이 병목 현상이라고 생각합니다. 중국도 마찬가지입니다. 그래서 최근 무역 협상의 일환으로 미국 관리들에게 HBM 규제 완화를 요청했습니다 . 하지만 이 요청에는 TSMC의 추가 접근이나 리소그래피 장비 도입에 대한 내용이 전혀 포함되어 있지 않습니다. 베이징은 워싱턴 D.C.에 HBM 규제 완화를 구체적으로 요청하고 있습니다.

화웨이가 TSMC 로직 웨이퍼 재고를 비축할 수 있었던 것처럼, HBM 재고도 비축할 수 있었습니다. 삼성은 서구 칩용 가속기 공급망 진입에 실패하여 자사 제품을 중국 고객사에 판매했고, 그 고객사들은 이 재고를 화웨이로 유입시켰습니다. 이것이 메모리 규제 강화를 위해 한국과 협력하는 것이 매우 중요한 이유입니다.

2025.08.13 - [TechStock&Review/SemiConduct] - 메모리 장벽의 확장: HBM의 부상과 로드맵 (25.8.14)메모리 장벽의 확장: HBM의 부상과 로드맵 (25.8.14)

Scaling the Memory Wall: The Rise and Roadmap of HBMHBM에 대한 간략한 개요AI 모델의 복잡성이 증가함에 따라 AI 시스템은 더 높은 용량, 더 낮은 지연 시간, 더 높은 대역폭, 그리고 향상된 에너지 효율을 갖

spedtrder.tistory.com

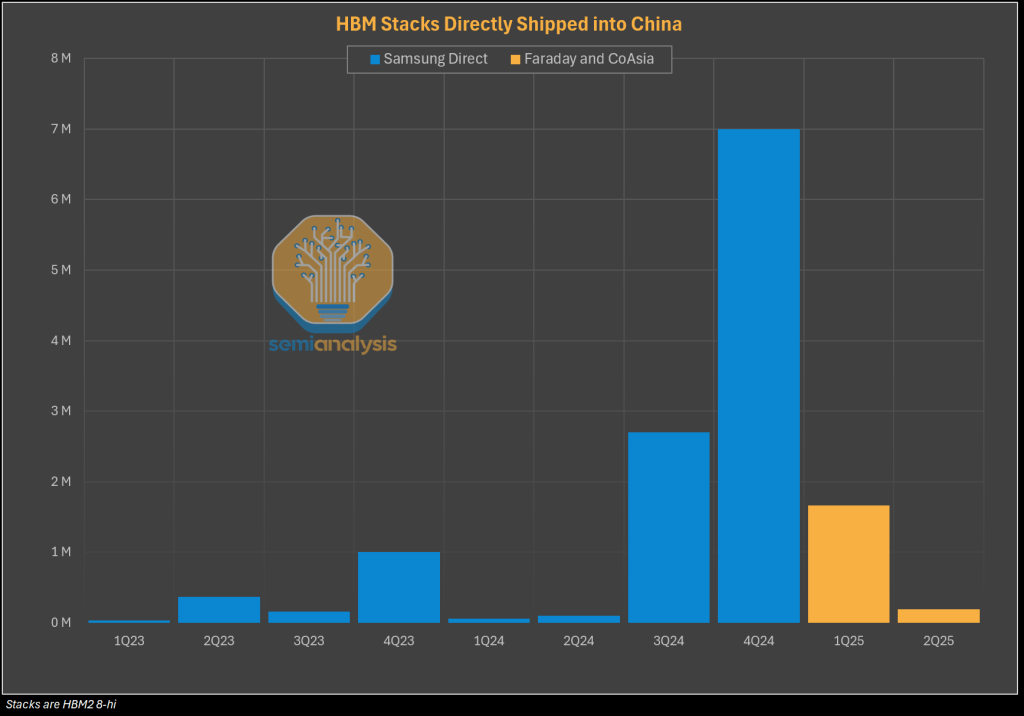

삼성만 해도 중국에 1,140만 스택의 HBM을 직접 공급했는데, 여기 에는 규제 발표와 시행일 사이의 1개월 간격 동안 무려 700만 스택이 포함됩니다 . 다른 공급업체와 운송 수단을 포함하면 이는 1,300만 스택에 달합니다.

구체적으로, 2024년 12월 2일 , 산업안보국(BIS)은 HBM2E보다 더 발전된 제품에 대한 규제를 발표했습니다. 2024년 12월 31 일까지 모든 규정을 준수해야 했습니다 . 삼성은 해당 분기에 최대한 많은 제품을 중국에 수출했습니다. 이는 중국 HBM 생산량의 대부분을 차지합니다. 삼성이 이러한 목표를 달성할 수 있었던 것은 미국 정부와 언론이 규제 발표 수개월 전부터 관련 내용을 보도했기 때문입니다.

출처: SemiAnalysis

판결 이후에도 삼성 HBM은 여전히 중국으로 유입되었습니다. 저희는 이전에 CoAsia Electronics와 Faraday 같은 회사들이 HBM과 함께 작동하지 않는 칩을 중국에 어떻게 공급했는지 자세히 설명했습니다. 하지만 저희는 1월 말 비공개로, 그리고 이후 공개적으로 이 사실을 폭로한 덕분에 현재는 HBM 밀수가 중단되었고 매출은 정상 수준으로 회복된 것으로 판단합니다. 하지만 이것이 HBM 밀수가 완전히 중단되었다는 것을 의미하는 것은 아닙니다. 다른 경로가 있을 수도 있습니다.

출처: SemiAnalysis

결론적으로, 중국은 1,300만 개의 HBM 스택을 확보했는데, 이는 160만 개의 Ascend 910C 패키지를 생산하기에 충분한 양입니다. 그럼에도 불구하고, 중국은 해외 HBM 공급이 고갈됨에 따라 연말까지 HBM 공급 부족에 시달릴 것으로 예상됩니다.

출처: SemiAnalysis

중국은 올해 TSMC와 SMIC 생산능력을 이용해 80만 5천 대 이상의 Huawei Ascend를 충분히 생산할 수 있지만 , HBM이 충분하지 않아 생산하지 못할 것입니다.

SMIC는 올해 910C를 100만 대, 910B를 약 50만 대 생산할 것으로 예상하지만, HBM을 확보할 수 없기 때문에 모든 HBM이 ASIC으로 전환되지는 않을 것입니다. 만약 일부 HBM이 밀수를 통해 유입된다면, 화웨이는 Ascend AI ASIC을 더 많이 생산할 수 있을 것입니다.

역자주: SMIC AI 가속기 capa 는 충분, HBM 공급 부족은 26년 해소 전망, CXMT HBM2 양산 26년 예정 (50k WPM)

출처: 키움증권

해외 HBM 없이는 중국 국내 AI 가속기 산업은 없다

해외 HBM을 더 많이 확보하지 못하면 화웨이는 내년에 화웨이 어센드 칩을 100만 개도 생산할 수 없을 것입니다. 화웨이는 전적으로 국내 생산에 의존해야 하며, 이에 대해서는 아래에서 자세히 설명하겠습니다. HBM 공급이 고갈되면 엔비디아와 AMD는 사실상 중국에서 경쟁자가 전무한 셈입니다.

중국에서 사용 가능한 또 다른 옵션은 더 느린 GDDR과 LPDDR 메모리를 활용하는 것이지만, 이는 최신 강화 학습 기술을 적용한 주요 언어 모델이나 대규모 추론 배포에는 적합하지 않습니다.역자주: 엔비디아는 중국 수출용 B40 과 Rubin CPX 에 GDDR7을 적용할 예정이라고 함.

https://x.com/nvidianewsroom/status/1965435029108281739?s=46

중국 HBM 산업 – CXMT

중국 최대 DRAM 업체인 CXMT는 서구 기업들을 빠르게 따라잡았습니다. 이는 삼성, SK하이닉스, 마이크론 등에서 엔지니어를 영입하여 얻은 매우 강력한 국내 엔지니어링 역량과 더불어, 어플라이드 머티어리얼즈, 램리서치, 도쿄 일렉트론 등 주요 장비 공급업체로부터 하위 공정 기술을 전수받은 덕분입니다.

CXMT는 SK하이닉스, 마이크론, 삼성보다 불과 몇 년 뒤진 DDR5 메모리를 출하하고 있으며, 이전에는 PC와 모바일용으로 예정되었던 수익성 높은 DDR4 생산을 축소하고 있습니다. HBM 출하량은 많지 않지만, 로드맵은 공격적입니다. 내년까지 생산 능력은 마이크론과 맞먹을 것으로 예상되지만, 화웨이 어센드의 생산량을 감당할 만큼 빠르지는 않을 것입니다. 2026년에는 275k WPM을 생산할 것으로 예상되며, 이는 전 세계 DRAM 생산량의 15%에 약간 못 미치는 수치입니다. 저희 추정으로는 2030년에는 490k WPM으로 증가할 것으로 예상됩니다.

세계 최대 규모 중 하나인 CXMT의 허페이 DRAM 및 HBM 생산 시설. 출처: SemiAnalysis.

CXMT의 사업 방향 전환과 생산량 증가는 중국 공산당(CCP)의 투자에 일부 기인합니다. 2024년 5월에 설립된 중국의 "빅 펀드 III"는 CXMT에 20억 달러를 투자했습니다. CXMT는 상하이와 베이징에서도 사업을 확장하고 있으며, 상하이에는 HBM 패키징 자회사가 설립되었습니다.

미국 정부(USG)에 의해 결국 수출 통제 리스트 (entity list)에 포함 예정이던 CXMT는 2024년을 대비해 수년간의 장비를 비축해 두었고, HBM 전용 장비를 계속 추가하고 있을 가능성이 높습니다. CXMT는 아직 수출통제 리스트 (entity list)에 포함되지 않았습니다! HBM이 이러한 규제의 핵심 초점으로 지적되었지만, 이전 행정부는 중국의 HBM 강자인 CXMT를 포함시키지 못했습니다. 트럼프 행정부는 바이든 행정부의 이러한 실패를 즉시 해결해야 합니다.

한미반도체의 HBM3용 TCB 시스템과 같은 첨단 장비는 제한적이기 때문에 재고 확보가 중요하지만, 그렇게 중요한 것은 아닙니다. 기존 시스템은 비용에 큰 영향을 미치지 않으면서도 더 느리게 구동할 수 있습니다. 더 중요한 것은 CXMT가 HBM 제조에 필수적인 TSV(Through Silicon Via) 형성을 위한 최첨단 장비를 일본 공급업체를 통해 조달할 수 있다는 것입니다.

또한, JCET와 Tong Fu와 같은 중국 OSAT 업체들도 CXMT에서 프런트엔드 HBM 웨이퍼를 패키징하는 데 필수적인 TSV 및 스태킹 공정에 대한 R&D 및 용량 확보에 박차를 가하고 있습니다.

이는 이러한 공정을 수직계열화한 서구 메모리 기업들과는 다른 양상입니다. 이는 여러 업체가 국내 제조 역량을 개발하도록 장려하는 중국 산업 발전의 전형적인 사례로, 치열한 경쟁을 유도하여 개발 속도를 가속화합니다. 따라서 CXMT뿐만 아니라 중국 전역에 걸쳐 통제를 강화하는 것이 중요합니다. 핵심 공정 단계는 언제든지 아웃소싱할 수 있기 때문입니다.역자주: HBM 패키징을 위해서 제조 장비 뿐만 아니라 재료 수급도 중요하다. SK하이닉스는 HBM 패키징을 위해 TC본더 보호재 에폭사이드 수지를 전량 일본 Namics에서 수입하여 사용중이다.

프런트엔드 로직이 현재 구속력 있는 제약 조건이 아니기 때문에, 베이징의 주요 목표는 무역 협정에서 HBM을 목표로 하고 관련 툴링 관련 규제를 완화하는 것입니다. HBM의 중요성을 고려할 때, 다양한 할당 시나리오에 따른 CXMT의 향후 생산량을 이해하는 것이 중요합니다.CXMT 생산 예측

이는 HBM에 할당되는 웨이퍼 용량에 따라 여러 가지 방식으로 나타날 수 있습니다. 중국은 웨이퍼 용량의 50% 미만으로도 수천만 개의 스택을 쉽게 생산할 수 있습니다. CXMT의 월 생산 용량은 약 25만 장을 약간 넘으며, 연말까지 30만 장에 도달할 것으로 예상됩니다.

현재 그들은 표준 DRAM 생산 라인을 HBM으로 전환하는 데 필요한 장비를 구축하지 못했지만, 이는 불가피한 일입니다. 적절하게 설계된 표적 제재는 이러한 전환을 엄청나게 지연시킬 수 있습니다.

출처: SemiAnalysis

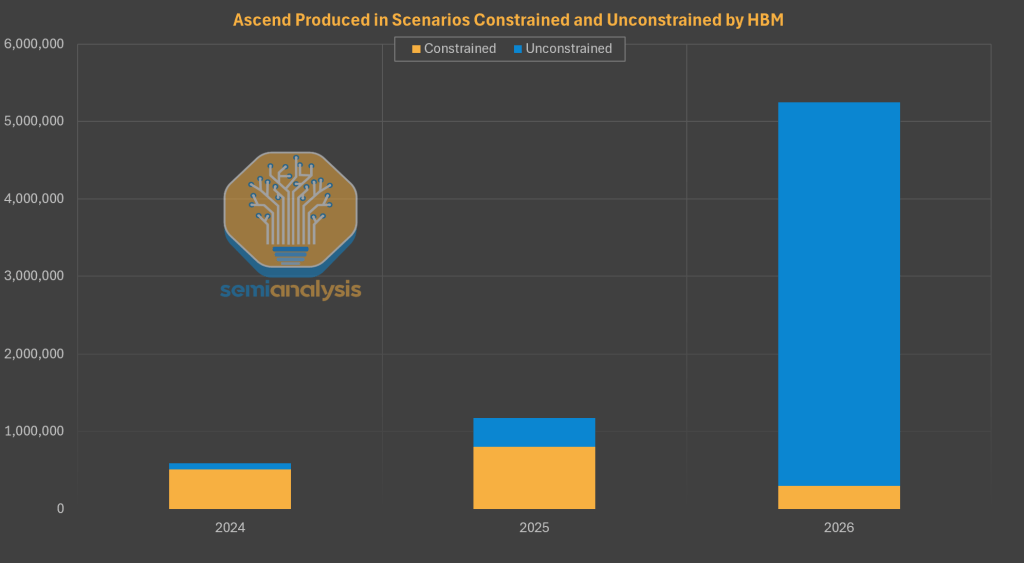

다양한 시나리오에 따라 Huawei Ascends 생산량은 달라집니다. 앞서 언급했듯이 SMIC는 HBM에 필요한 다이를 생산할 수 있습니다.

출처: SemiAnalysis

분명히 말씀드리자면, 이는 바뀔 수 있습니다. CXMT가 핵심 툴을 계속 비축하거나 수율을 크게 개선한다면 생산 속도가 증가할 수 있습니다. 중국의 제조 역량과 생산 능력은 무한합니다. 이 추정치는 다소 보수적인 것으로, CXMT가 2026년에 훨씬 더 성능이 뛰어난 HBM3e를 생산할 가능성이 높습니다.

CXMT는 내년에 HBM을 약 200만 스택 정도만 생산할 것으로 예상되며, 이는 Ascend 910C 25만~30만 대 생산에 필요한 양입니다. CXMT가 상당한 생산 능력을 확보하기 위해서는 수율과 용량 전환이 개선되는 데 시간이 걸릴 것입니다.

출처: SemiAnalysis

모든 최첨단 로직 다이 용량을 HBM과 결합할 수 있다면 Huawei의 Ascend 생산량은 올해 80만 5천 대에서 2025년에는 1,17만 5천 대로 늘어날 것입니다. 더 중요한 것은, 내년에는 Ascend 910C 생산량이 30만 대에서 500만 대 이상으로 늘어날 것이라는 점입니다!

저희 분석에 따르면 수출 통제는 중국 칩 생산 능력을 제한하고 제약하는 데 효과적이었습니다. 밀수가 없다면 중국은 내년에 Ascends 생산량을 늘리는 것이 아니라 줄일 수 있을 것입니다. CXMT는 현재 매우 어려운 상황에 처해 있습니다 .

만약 통제가 없었다면 Ascend 생산이 완전히 실현되었을 것이고, 중국 모델이 Huawei Ascend에 대규모로 제공되었을 것이며, DeepSeek R2 및 V4와 같은 고급 모델이 이미 출시되었을 만큼 충분한 컴퓨팅 용량을 확보했을 것입니다. 더 큰 용량을 확보한다면 중국은 자사 칩에 탑재된 AI를 수출할 수 있는 더 유리한 위치에 놓였을 것입니다.

https://www.ft.com/content/eb984646-6320-4bfe-a78d-a1da2274b092DeepSeek’s next AI model delayed by attempt to use Chinese chips

Difficulties of training the start-up’s latest system with Huawei’s semiconductors highlight dependence on Nvidia

www.ft.com

따라서 CXMT 및 관련 업체의 생산량 증가를 방지하기 위해 수출 통제 조치의 적용, 시행 및 지속적인 업데이트를 보장하는 것이 절대적으로 중요합니다. 앞서 언급했듯이 여기에는 CXMT뿐만 아니라 OSAT 및 협력하는 자회사도 포함됩니다. 둘째, 정보 기관이 1월에 비공개로 공개하고 이후 공개적으로 보고한 Faraday + CoAsia 사건과 같은 HBM 밀수 사례를 추적하고 파악하는 것도 중요합니다.

HBM은 어떤 경우에도 중국으로 반입되어서는 안 됩니다 . 향후 몇 년간 AI 칩 생산은 CXMT의 증설과 HBM의 해외 수출에 의해 크게 제한될 것입니다.

HBM을 중국으로 반입할 방법을 찾는 데에는 매우 강력한 인센티브가 있습니다. 이것이 바로 통제 강화가 매우 중요한 이유입니다.

중국의 생산 전략에는 메모리와 로직과는 별개의 또 다른 핵심 요소가 있습니다. 이 핵심 요소는 칩을 서로 연결하고 어디에서 생산되는지에 관한 것입니다.네트워킹 및 데이터 센터 CPU

칩은 고립되어 존재하지 않습니다. 우리는 수년간 마이크로아키텍처보다 시스템이 더 중요하다고 주장해 왔습니다 . 클러스터는 수만 개의 상호 연결된 칩으로 구성되며, 이 칩들이 어떻게 상호 연결되는지가 중요합니다.

2025.05.07 - [TechStock&Review/AI&Cloud&SW] - 화웨이 AI CloudMatrix 384 - 엔비디아 GB200 NVL72 에 대한 중국의 대답 (25.5.7)화웨이 AI CloudMatrix 384 - 엔비디아 GB200 NVL72 에 대한 중국의 대답 (25.5.7)

화웨이 AI CloudMatrix 384 - 엔비디아 GB200 NVL72 에 대한 중국의 대답화웨이는 새로운 AI 가속기와 랙 스케일 아키텍처로 큰 반향을 일으키고 있습니다. Ascend 910C를 기반으로 제작된 중국 최신의 가장

spedtrder.tistory.com

사용된 네트워킹 장비, 특히 스케일업 스위치는 SMIC의 쉘 컴퍼니가 아닌 TSMC에서 생산되고 있는 것으로 보입니다. 또한 SMIC가 이 장비를 비축하고 있는 것으로 추정됩니다.

화웨이 역시 TSMC에서 데이터센터 CPU를 생산할 수 있었던 것으로 보입니다. 이는 화웨이의 TSMC 접근을 제한하기 위한 현행 규제가 미흡함을 보여줍니다. Ascend AI ASIC은 7nm 공정이지만, 불량한 스크리닝 덕분에 화웨이는 더욱 발전된 TSMC 5nm 공정 기술을 확보할 수 있었습니다.

출처: X @Kuranal

TSMC에서 이러한 칩을 생산함으로써 SMIC의 생산 능력이 확보되어 Ascend 또는 Cambricon 프로그램에 더 많은 할당량을 할당할 수 있습니다(HBM이 허용된다면). 이는 보고서 앞부분에서 언급했듯이 중요한 변수입니다. SMIC가 네트워킹 장비를 생산해야 한다면 Ascend에 할당되는 웨이퍼 양이 크게 줄어들 것입니다.

중국이 최대한 많은 생산을 TSMC에 넘기려는 유인은 전 세계적으로 넘쳐납니다. 중국은 이전에도 허울 좋은 회사를 이용해 왔고, 지금도 그렇게 하고 있다는 충분한 증거가 있습니다. KYC(고객확인제도) 및 위험 신호(Red Flag) 관련 아이디어가 일부 구현되었지만, 기존 프레임워크로는 충분하지 않다고 생각합니다.

엔비디아와 화웨이: 블랙웰과 H20

미국 정부는 이전에 엔비디아 H20 칩의 중국 수출을 금지했지만, 최근 엔비디아가 해당 칩을 수출할 수 있는 라이선스를 취득할 것이라고 밝혔습니다. 앞서 언급했듯이 H20은 금지된 H100보다 메모리 용량이 더 큰 고성능 칩이지만, 플롭(FLOP)은 훨씬 적습니다. 메모리 용량이 클수록 추론 성능에 도움이 됩니다.

엔비디아는 기존 H20과 H20E(더 큰 메모리를 탑재한 모델) 재고를 최소 가격에 판매할 예정입니다. 이를 통해 수십만 개 이상의 칩과 수십억 달러의 매출을 달성할 수 있을 것으로 예상됩니다.

Blackwell 시리즈를 기반으로 한 더욱 발전된 버전에 대한 보고 도 있었습니다 . 이 버전은 H20과 동일한 메모리 용량을 제공하지만, 훨씬 더 많은 플롭(FLOP)을 포함할 것으로 예상됩니다. 특히 B30A는 H20보다 10배 이상의 플롭을 제공할 수 있으며, 이는 수출 통제 기준을 크게 초과하는 수치입니다. B30A는 B300의 절반 가격에 절반의 성능을 제공할 수 있습니다. 이에 대한 해결책은 간단합니다. 동일한 성능을 위해 두 배 더 좋은 칩을 구매하는 것입니다. 머신 러닝 워크로드에서 확장성이 강하고 약하다는 점 을 고려할 때 , 이는 경쟁력을 유지하기 위한 타당한 방법입니다.

https://www.reuters.com/world/china/nvidia-working-new-ai-chip-china-that-outperforms-h20-sources-say-2025-08-19/

B30A는 중국의 H20에 대한 관심 감소로 인해 중국으로의 선적이 불가피하다는 주장이 제기되고 있습니다. 이는 상당 부분 중국 주요 기술 기업들에 대한 정부의 압력 때문입니다. 중국이 H20에 대한 관심을 줄였다는 상당한 메시지가 있지만, 저희는 이것이 사실이라고 생각하지 않습니다.

구체적으로, 우리는 이것이 중국의 컴퓨팅 또는 해외 칩 수요를 반영한다고 생각하지 않습니다. 이는 위에서 아래로 추진되는 잘못된 정책이며, 화웨이가 Ascend 칩을 더 생산할 HBM이 고갈되는 즉시 철회될 것입니다. 또는 더 강력한 칩에 대한 승인을 얻기 위한 벼랑 끝 전술일 수도 있습니다.

이는 DeepSeek이 화웨이 칩에서 만족스러운 성능을 내지 못했다는 소식 과 같은 다른 뉴스에 연달아 나오는 내용입니다. 이는 우연이 아닙니다. 수출 통제가 효과를 발휘하고 있으며, 더 이상의 발전을 가로막는 가장 큰 장애물은 컴퓨팅입니다.

https://www.ft.com/content/eb984646-6320-4bfe-a78d-a1da2274b092DeepSeek’s next AI model delayed by attempt to use Chinese chips

Difficulties of training the start-up’s latest system with Huawei’s semiconductors highlight dependence on Nvidia

www.ft.com

중국은 훨씬 더 성능이 뛰어난 블랙웰 칩을 확보하기 위해 심리전을 펼치고 있을 가능성이 있습니다. H20과 H20E는 910C보다 훨씬 더 뛰어난 소프트웨어를 탑재하고 있지만, 두 칩이 동급이라는 주장도 있습니다. 그러나 B30A가 독보적인 위치에 있다는 것은 의심의 여지가 없습니다. H20, H20E, 특히 B30A가 추론 성능이 뛰어나다는 점을 고려하면, 중국 기업들은 자사 모델과 애플리케이션을 지원할 수 있는 컴퓨팅 역량을 더욱 강화할 수 있습니다.

이를 통해 중국 기업들은 자사 하드웨어에 중국 AI를 탑재하여 수출할 수 있게 될 것입니다. 이는 중국 AI와 중국 앱의 확산을 가속화하여 필연적으로 미국 애플리케이션의 시장 점유율을 잠식할 것입니다. 미국 AI 스택은 단순히 칩이 아니라 미국 칩에 탑재된 미국 AI입니다.

미국 은 중국을 미국의 AI 스택에 포함시키는 것과 동시에, 중국으로 수출되는 제품의 품질과 양을 제한하는 것 사이에서 균형을 맞춰야 합니다.

H20은 중국으로 수입이 허용되지만, 중국의 국내 역량을 고려할 때 더욱 강력한 칩을 중국으로 운송하는 과정은 면밀히 보호하고 감시해야 합니다.

미국은 중국이 H20E와 경쟁할 만한 제품을 대량으로 공급할 수 있다는 게 확실해질 때에만 중국으로 수출되는 칩의 품질을 옮겨야 합니다.

정확한 SKU와 관계없이 수출 라이선스에는 아래에 논의된 여러 가지 의미가 있습니다.

컴퓨팅 외교의 의미

첫째, DeepSeek이나 Alibaba와 같은 상위 업체들이 강화 학습(RL)에 사용할 칩이 더 많아질 것이라는 의미입니다. 강화 학습은 현재 기술 발전의 주요 동력입니다. 강화 학습 연산의 대부분은 추론이며, H20, 특히 H20E가 이 부분에 능숙합니다. B30A는 더욱 뛰어난 성능을 보일 것입니다.

https://semianalysis.com/2025/06/08/scaling-reinforcement-learning-environments-reward-hacking-agents-scaling-data/Scaling Reinforcement Learning: Environments, Reward Hacking, Agents, Scaling Data

The test time scaling paradigm is thriving. Reasoning models continue to rapidly improve, and are becoming more effective and affordable. Evaluations measuring real world software engineering tasks…

semianalysis.com

DeepSeek과 같은 플레이어는 지속적인 개선을 위한 충분한 컴퓨팅 역량을 갖추고 있었습니다. R1은 o1에서 o3과 같은 일정에 따라 성능 향상을 위한 대규모 업데이트를 받았습니다. 하지만 GPT-5, Claude 4, Grok 4는 특히 에이전트 작업에서 R1보다 상당히 앞서 있다고 확신합니다.

하지만 AI 문제는 두 가지 요소, 즉 인재와 컴퓨팅 으로 해결할 수 있습니다. DeepSeek은 항상 인재를 보유했지만, 이제 컴퓨팅 역량이 더욱 강화될 것입니다. DeepSeek은 중국에 공급되는 칩의 상당량을 확보함에 따라 개발 속도가 상당히 빨라질 것으로 예상됩니다.

DeepSeek은 V4에서 멀티모달 모델을 출시하려는 야심 찬 계획을 가지고 있지만, 컴퓨팅 역량 부족으로 개발 속도가 더뎌지고 있습니다.

알리바바(Qwen)와 문샷(Kimi K2) 역시 컴퓨팅 한계로 인해 텍스트 기반 모델에 주로 집중하며 아직 대규모 멀티모달 모델을 개발하지 못했습니다. 올해 멀티모달 모델을 출시할 예정이지만, 여러 기능 면에서 여전히 OpenAI, Anthropic, Google에 크게 뒤처져 있습니다. 블랙웰 GPU 출하가 너무 일찍 시작된다면 중국의 발전 속도가 더욱 빨라질 것입니다.

두 번째 주요 시사점은 중국이 이제 더 많은 컴퓨팅 자원을 확보하여 국민들에게 제공하고 추론 모델을 구축할 수 있게 된다는 것입니다. 컴퓨팅 제약은 사용자 경험에 영향을 미치는데, DeepSeek은 컴퓨팅 자원을 보존하기 위해 의도적으로 R1을 저속으로 사용자에게 제공합니다.

컴퓨팅 부족으로 인한 열악한 사용자 경험은 중국의 AI 구축 역량을 크게 제한했습니다. 사용자 경험이 향상됨에 따라 AI 도입률과 경제적 이점도 함께 향상될 것입니다. H800을 통해 모델이 사전 학습되고, H20에서 사후 학습된 후, Ascends와 H20을 통해 사용자에게 제공되는 미래를 쉽게 예상할 수 있습니다.

AI 기반 제품에 대한 수요가 매우 높기 때문에 이러한 모델을 지원할 용량이 더 많아진다면 즉시 수요를 충족할 수 있을 것입니다. 중국 모델이 오픈 소스로 제공되는 이유 중 하나는 다른 사람들이 자신의 모델을 대신 제공할 수 있기 때문입니다. 용량이 더 커지면 모델을 클로즈 소스로 제공하고 미국 공급업체에 대한 의존도를 줄일 수 있습니다.

하나의 칩에서 학습된 모델이 동일한 칩에서 추론되어야 한다는 주장은 완전히 거짓입니다. Anthropic은 GPU와 TPU에서 Claude 4를 위한 여러 단계의 연구와 학습을 수행했습니다. 또한, Claude 4 추론 기능은 Nvidia GPU, Google TPU, Amazon Trainium 에서 제공됩니다. 이러한 복잡성은 Anthropic이 매출 측면에서 가장 빠르게 성장하는 AI 기업이며, 소프트웨어 엔지니어링 분야에서 단연 가장 유능한 모델을 보유하고 있음에도 불구하고 발생합니다.역자주: 학습이 수행된 GPU 클러스터를 추론과 모델 서비스를 위해 동일한 GPU클러스터에 배포를 한다고 알려졌으나 Anthropic의 Claude 의 케이스와 같이 GPU, TPU 환경을 넘나드는 다양한 인프라 환경에서도 학습/추론배포 전략이 가능함을 보여주고 있다. 물론 이러한 인프라 환경변화는 인적/시간적 자원이 더 투입될 수 도 있다.

DeepSeek, Alibaba, Moonshot 등은 주로 Nvidia 칩을 사용하여 모델을 학습시키고 있으며, 이러한 추세는 당분간 지속될 것으로 예상됩니다. Blackwell 버전이 출시되면 모든 레벨에서 성능 향상이 더욱 두드러질 것입니다.

출처: SemiAnalysis

중국의 컴퓨팅 현황

H20이 승인됨에 따라 중국이 확보할 수 있는 플롭(FLOP)과 메모리의 양이 크게 증가했습니다. 910C는 실현된 플롭과 메모리 측면에서 중국 국내 생산의 첫 번째 의미 있는 성과가 될 것입니다. 또한, 다양한 악의적인 행위자들이 중국으로 일부 재수출할 것으로 예상되며, 이는 상당량의 H100과 소량의 B200을 의미합니다.

출처: SemiAnalysis

블랙웰 버전이 출시된다면, 칩의 FLOP 수가 훨씬 더 많아지면서 FLOP 성능 향상은 더욱 두드러질 것입니다. 이 경우 중국은 메모리 용량 증가뿐 아니라 FLOP 수도 더 많아질 것입니다.

출처: SemiAnalysis

ByteDance와 같은 주요 기업을 포함한 중국 기업들이 제한 없는 국가에서 임대를 통해 컴퓨팅에 여전히 접근할 수 있다는 사실은 말할 것도 없습니다. 예를 들어 ByteDance는 Oracle과 Google과 같은 공급업체의 최고급 Blackwell GPU에 여전히 접근할 수 있습니다. 이러한 관계에 대해서는 이전에 자세히 다루었습니다. 말레이시아는 확실히 엔비디아의 거대한 시장이 되었습니다. 수출 통제 또한 이러한 상황을 유지하는 데 효과적이었으며, 말레이시아는 Huawei Ascend 관련 모든 시도에서 즉시 거리를 두었습니다.

2025.08.26 - [TechStock&Review/AI&Cloud&SW] - Oracle 이 AI 컴퓨팅 시장에서 승리하는 방법 (25.8.27)Oracle 이 AI 컴퓨팅 시장에서 승리하는 방법 (25.8.27)

How Oracle Is Winning the AI Compute Market 오라클의 클라우드 인프라 사업은 순조롭게 진행되고 있으며 기대치를 크게 상회하고 있습니다. 모든 시선은 유명 합작법인인 Stargate 와 텍사스 애빌린(Abilene)

spedtrder.tistory.com

임대를 통해 엔비디아 칩이 중국에 있지 않아도 중국이 엔비디아에 의존할 수 있는 길이 열렸습니다. 이는 칩이 중국에 있을 필요가 없기 때문에 가능합니다. 바이트댄스의 시드 모델은 미국 클라우드에서 미국에 있는 시스템을 사용하여 학습되었습니다.

말레이시아에서는 중국보다 GPU 검사가 훨씬 쉽습니다. 따라서 위치 추적과 같은 방법은 기술적으로 어렵고 우회하기 쉽다고 생각하기 때문에 악의적인 행위자의 무단 재수출을 제한하는 효과적인 방법입니다. 임대를 통해 중국은 고급 모델 훈련 기능에 여전히 접근할 수 있습니다. 모델 제공에 사용될 수 있도록 허용되면 중국은 새롭고 개선된 AI 기반 애플리케이션을 통해 AI를 확산시켜 미국 제품의 시장 점유율을 빼앗을 기회를 얻게 됩니다. 그러나 중요한 차이점은 접근이 차단될 수 있다는 것입니다.

그럼에도 불구하고 중국은 자국 데이터가 대량으로 해외로 반출되는 것을 허용하지 않을 것이므로, 국내 AI 역량에 대한 상당한 수요가 여전히 존재합니다. 중국에 칩을 판매하는 것은 중국의 완전한 반도체 자립을 향한 추진력을 바꾸지 않으며, 국내 생산이 수요를 충족하는 동안 완충 역할을 할 뿐입니다.

중국이 실리콘 자립에 집중한 것은 미국의 수출 통제보다 앞서 있었다는 점을 기억해야 합니다. 블랙웰을 중국에 매각해야 한다는 주장은 허위입니다. 화웨이가 곧 HBM을 고갈시킬 것이기 때문입니다. 중국에 칩을 판매하는 것은 국내 생산이 본격화될 때까지 중국을 구제하는 데 그쳤습니다. 자급자족이 달성될 때까지 생산량 증가는 둔화되지 않을 것입니다. 블랙웰의 출하량은 국내 생산량을 면밀히 검토하여 결정해야 합니다. 화웨이, 캠브리콘, CXMT가 예상보다 빠르게 생산을 가속화한다면, 미국은 더 빨리 기준을 높여야 합니다.

원문 출처:

https://semianalysis.com/2025/09/08/huawei-ascend-production-ramp/Huawei Ascend Production Ramp: Die Banks, TSMC Continued Production, HBM is The Bottleneck

Compute is the lifeblood of AI. He who controls the spice controls the universe the compute will control the production of tokens and reap the benefits of AI. Without compute you do not have a seat…

semianalysis.com

반응형'TechStock&Review > SemiConduct' 카테고리의 다른 글

ASML 스캐너의 역사 와 중국의 도전 (25.10.24) (1) 2025.10.24 High-NA 판매의 어려움: EUV 멀티패터닝의 관행, Depth of Focus 에 대한 미언급 (25.9.30) (1) 2025.09.30 칼 자이스(Carl Zeiss)의 역사와 EUV 리소그래피 광학 (25.9.3) (0) 2025.09.03 메모리 장벽의 확장: HBM의 부상과 로드맵 (25.8.14) (12) 2025.08.14 HBM 개발사: AI 시대를 연 메모리 혁명의 전개 과정 (25.7.4) (7) 2025.07.04