-

테슬라, SpaceX, xAI 통합에 따른 지배구조 및 지분율 변화 심층 분석 보고서 (26.2.8)TechStock&Review/TechStock 2026. 2. 8. 17:35

프로젝트 "머더십(Mothership)": 테슬라, SpaceX, xAI 통합에 따른 지배구조 및 지분율 변화 심층 분석 보고서

1. 총괄 요약 (Executive Summary)

2026년 2월 5일 현재, 일론 머스크(Elon Musk)의 사업 제국은 근본적인 구조적 전환점에 도달해 있습니다. 2026년 2월 초 완료된 SpaceX와 xAI의 합병은 기업가치 1조 2,500억 달러(약 1,750조 원) 규모의 비상장 거대 기술 기업을 탄생시켰으며 , 이는 머스크의 자산 포트폴리오 무게중심을 테슬라(Tesla, Inc.)에서 우주 및 인공지능(AI) 복합체로 이동시키는 결정적인 계기가 되었습니다.

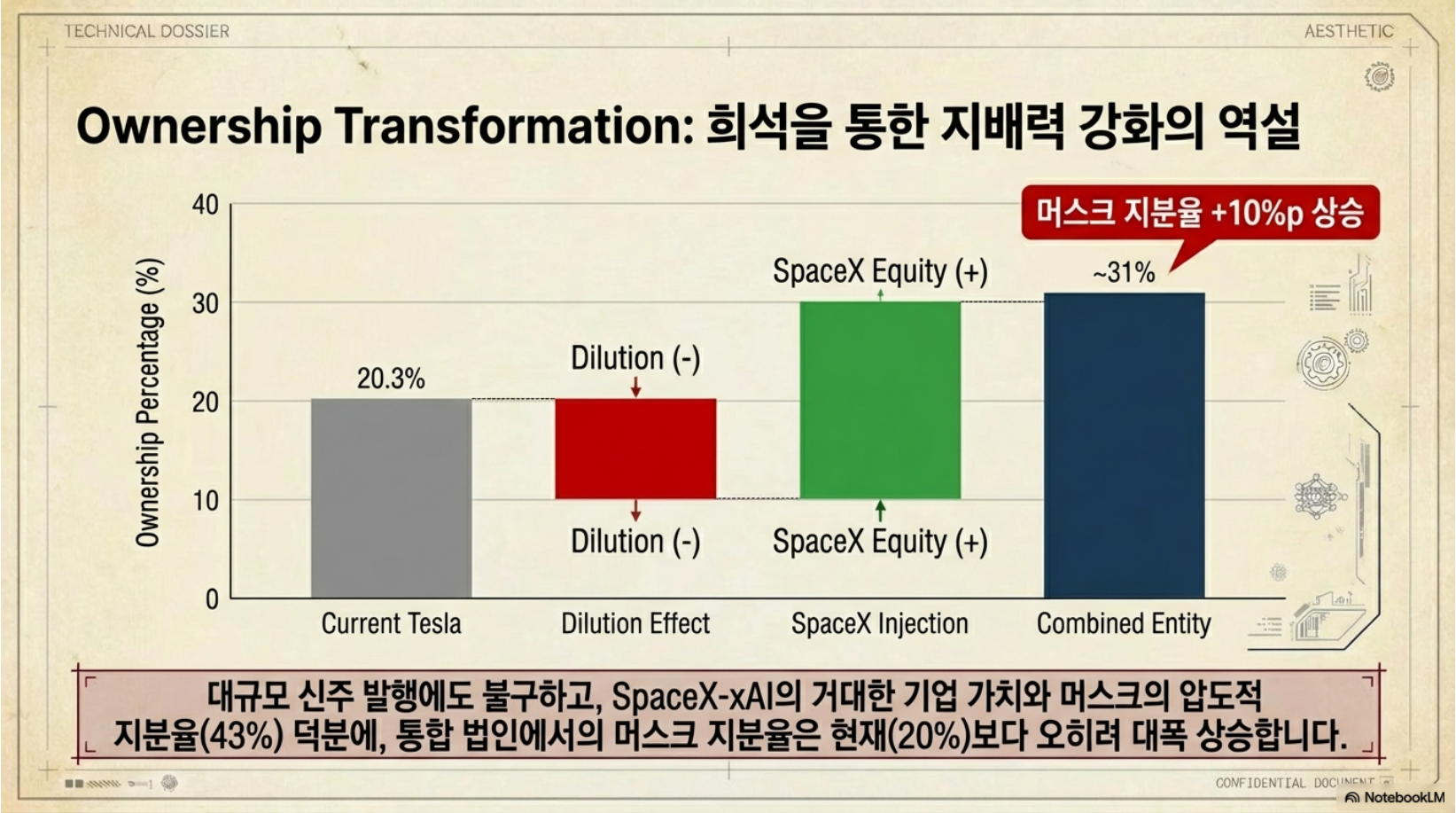

본 보고서는 두 가지 주요 합병 시나리오를 정밀 분석합니다. 첫째, 테슬라가 통합 법인을 즉시 인수하는 방식, 둘째, SpaceX-xAI 통합 법인이 2026년 6월 IPO를 통해 자금을 조달한 후 테슬라와 대등하게 합병하는 '상장 후 통합(Post-IPO Merger)' 방식입니다. 두번째 시나리오 분석 결과, IPO 과정에서의 신주 발행으로 인한 일부 지분 희석에도 불구하고, 머스크는 통합 법인에서 약 30.9% 의 경제적 지분을 확보할 것으로 추정됩니다.

특히 IPO 후 합병 시나리오는 두 거대 상장 기업 간의 결합(Merger of Equals) 형태를 띠게 되며, 이 경우 텍사스 기업법(Texas Business Organizations Code) 상의 '이해관계자 거래' 규제가 합병 성사의 핵심 변수가 될 전망입니다. 머스크는 이를 통해 테슬라의 유동성을 화성 프로젝트와 궤도 데이터 센터(Orbital Data Centers) 구축에 활용하는 '재무적 해자(Financial Moat)'를 완성하려 할 것입니다.2. 2026년 2월의 자본 구조 및 평가 가치 분석

합병 시나리오를 시뮬레이션하기 위해서는 합병의 대상이 되는 두 거대 축인 테슬라(Public)와 SpaceX-xAI(Private)의 2026년 2월 기준 정확한 기업 가치와 자본 구조를 확정하는 것이 선결 과제입니다.

2.1 테슬라(Tesla, Inc.): 변동성과 혁신 프리미엄의 공존

2026년 2월 3일 기준 테슬라의 시가총액은 약 1조 4,100억 달러에서 1조 5,800억 달러 사이의 구간에서 등락을 거듭하고 있습니다. 지난 12개월 동안 테슬라는 전기차(EV) 시장의 성장 둔화와 마진 압박에도 불구하고, 옵티머스(Optimus) 휴머노이드 로봇과 완전자율주행(FSD) 소프트웨어의 상용화 기대감에 힘입어 높은 밸류에이션을 유지하고 있습니다.

테슬라의 발행 주식 수(Shares Outstanding)는 약 37억 5,200만 주(3.752 Billion)로 집계됩니다. 이는 2025년 11월 주주총회에서 승인된 머스크의 대규모 보상 패키지와 스톡옵션 행사 등이 반영된 수치로, 자본 희석이 일부 진행된 상태입니다.

테슬라의 주주 구성은 기관 투자자와 개인 투자자가 혼재된 전형적인 공개 기업의 형태를 띠고 있으며, '1주 1의결권(One-share, one-vote)' 원칙을 따르고 있어 머스크의 경영권 방어에 구조적인 취약점이 존재합니다. 특히 델라웨어 법원 판결 이후 텍사스로 법인을 이전했음에도 불구하고, 행동주의 펀드나 의결권 자문사(Proxy Advisors)의 영향력에서 완전히 자유롭지 못한 상태입니다.2.2 SpaceX-xAI 통합 법인: 비상장 자본의 요새

2026년 2월 2일, SpaceX는 일론 머스크의 인공지능 스타트업 xAI를 흡수 합병하는 절차를 완료했습니다. 이 거래는 단순한 계열사 간 결합이 아니라, 우주 발사체 및 위성 통신 인프라(하드웨어)와 생성형 AI 모델(소프트웨어)을 수직 계열화하는 전략적 조치였습니다.

이 합병으로 탄생한 통합 법인의 기업 가치는 1조 2,500억 달러(약 1,750조 원)로 평가되었습니다. 구체적인 가치 구성은 다음과 같습니다:- SpaceX 기존 사업 부문: 약 1조 달러 (Starlink 및 Starship 발사체 사업 포함)

- xAI 사업 부문: 약 2,500억 달러 (Grok 모델 및 데이터 센터 인프라 포함)

이 통합 법인은 비상장(Private) 상태를 유지하고 있으며, 이는 외부의 단기적 실적 압박 없이 장기적인 R&D 투자를 가능케 하는 핵심 요인입니다. 머스크는 이 통합 법인의 지분을 약 42%에서 43% 보유하고 있는 것으로 추정되며 , 테슬라와 달리 창업자에게 초다수 의결권(Super-voting rights)을 부여하는 차등의결권 구조를 통해 과반수 이상의 확고한 지배력을 행사하고 있습니다.

3. 일론 머스크의 합병 전(Pre-Merger) 지분 구조 정밀 분석

정확한 합병 비율 산정과 합병 후 지분율 예측을 위해서는 현재 시점(2026년 2월)에서 머스크가 보유한 각 법인의 지분 가치를 정밀하게 파악해야 합니다. 여기에는 단순 주식뿐만 아니라 스톡옵션, 신탁 보유분, 그리고 최근 승인된 성과 보상 패키지가 모두 포함되어야 합니다.

3.1 테슬라 보유 지분 구성

미국 증권거래위원회(SEC)에 제출된 Schedule 13G 및 10-K 보고서에 따르면, 2026년 초 기준 머스크의 테슬라 실질 소유분은 다음과 같이 구성됩니다.

- 직접 보유 및 신탁(Trust): 'Elon Musk Revocable Trust' 등을 통해 보유한 현물 주식은 약 4억 1,300만 주입니다. 이는 머스크가 의결권을 직접 행사할 수 있는 가장 기본적인 지분입니다.

- 2018 CEO 성과 보상(Options): 2018년 부여된 스톡옵션 중 행사 가능한(Exercisable within 60 days) 물량은 약 3억 400만 주에 달합니다. 델라웨어 법원의 무효 판결 이후 2025년 주주총회 재승인을 통해 법적 효력을 회복한 이 옵션들은 머스크 지분율의 핵심 축을 담당합니다.

- 2025 CEO 중간 보상(Interim Award): 2025년에 추가로 부여된 약 9,600만 주의 양도제한조건부주식(Restricted Stock)이 존재합니다.

- 2025 CEO 성과 보상(New Performance Award): 2025년 11월 주주들이 승인한 새로운 메가 패키지는 총 4억 2,300만 주 규모이며, 시가총액 8조 5,000억 달러 달성 시까지 12단계에 걸쳐 귀속(Vesting)됩니다.

합병 모델링을 위해, 현재 시점에서 확실한 경제적 가치와 의결권으로 간주될 수 있는 '유효 지분(Beneficial Ownership)'은 약 7억 1,732만 주로 산정됩니다. 이는 전체 발행 주식(37.5억 주)의 약 20.3% 에 해당하며, 합병 시 테슬라 주주로서 머스크가 기여하게 될 자산의 기초가 됩니다.

3.2 SpaceX-xAI 통합 법인 보유 지분 구성

SpaceX의 경우 비상장 기업 특성상 SEC 공시 의무가 없어 정확한 주식 수를 파악하기 어려우나, 2025년 12월의 공개 매수(Tender Offer) 및 2026년 2월 합병 공시 자료를 통해 지분 가치를 역산할 수 있습니다.

- 지분율: 머스크의 SpaceX 지분율은 지속적인 투자 유치에 따른 희석에도 불구하고 약 42%~43% 수준을 유지하고 있습니다. 특히 xAI는 머스크가 초기 자본의 대부분을 댔고 외부 투자 유치 전까지 지분율이 월등히 높았기 때문에, xAI가 SpaceX로 흡수되는 과정에서 머스크의 통합 법인 지분율은 희석되지 않고 오히려 공고화되었을 가능성이 높습니다.

- 가치 산정: 통합 법인의 기업가치 1조 2,500억 달러 중 43%를 적용할 경우, 머스크가 보유한 지분의 시장 가치는 약 **5,375억 달러(약 750조 원)**에 달합니다. 이는 그가 보유한 테슬라 지분 가치(약 3,000억 달러)를 1.7배 이상 상회하는 수치입니다.

4. 합병 시나리오 A: 테슬라가 SpaceX-xAI를 인수 (Public Acquires Private)

본 장에서는 테슬라가 신주를 발행하여 SpaceX-xAI 통합 법인을 인수하는 '주식 포괄 교환(Stock-for-Stock Merger)' 방식을 가정하여 시뮬레이션을 수행합니다.

4.1 합병을 위한 가정 (Pro Forma Assumptions)

- 테슬라 기업가치 (Equity Value): 1조 5,000억 달러 ($1.5 Trillion). (계산의 편의를 위해 $400/주 기준 가정)

- SpaceX-xAI 기업가치 (Equity Value): 1조 2,500억 달러 ($1.25 Trillion).

- 합병 후 총 기업가치: 2조 7,500억 달러 ($2.75 Trillion) (시너지 효과 제외 단순 합산).

- 합병 방식: 테슬라가 존속 법인이 되며, SpaceX-xAI 주주들에게 테슬라 신주를 교부함.

4.2 교환 비율 및 신주 발행 규모 산정

합병 비율은 두 회사의 기업가치 비율에 따라 결정됩니다.

- 기업가치 비율:

- 테슬라 : SpaceX-xAI = $1.5T : $1.25T = 1.2 : 1

- 통합 법인 내 비중: 테슬라 주주 54.5%, SpaceX 주주 45.5%

- 신주 발행 수량:

- 테슬라 1주당 가치 ≈ $400 (가정)

- 발행할 신주 수 = $1.25T / $400 ≈ 31억 2,500만 주

- 테슬라의 현재 발행 주식 수(37.52억 주)를 기준으로, SpaceX-xAI의 가치($1.25T)에 해당하는 신주를 발행해야 합니다.

- 합병 후 총 발행 주식 수:

- 기존 테슬라 주식(37.52억 주) + 신규 발행 주식(31.25억 주) = 68억 7,700만 주

4.3 일론 머스크의 합병 후 지분율 변화 (시나리오 A)

이제 머스크가 합병 법인에서 확보하게 될 총 주식 수를 계산합니다.

A. 테슬라 측 기여분 (Legacy Tesla Stake):

머스크의 기존 테슬라 지분 7억 1,732만 주는 그대로 유지됩니다. (지분율은 희석되지만 주식 수는 동일)

B. SpaceX 측 기여분 (New Shares from SpaceX):

머스크는 SpaceX-xAI의 지분 43%를 보유하고 있습니다. 따라서 테슬라가 SpaceX 주주들에게 발행하는 신주(31.25억 주) 중 43%가 머스크에게 배정됩니다.- 신규 배정 주식 수 = 31억 2,500만 주 × 43% = 13억 4,375만 주

C. 합병 후 총 보유 주식 및 지분율:

- 총 보유 주식 = 7억 1,732만 주 + 13억 4,375만 주 = 20억 6,107만 주

- 합병 후 지분율 = 20억 6,107만 주 / 68억 7,700만 주 ≈ 29.97% (약 30%)

5. 합병 시나리오 B: SpaceX-xAI IPO 후 테슬라와 합병 (The 'Mothership' Consolidation)

이 시나리오는 SpaceX-xAI 통합 법인이 먼저 기업공개(IPO)를 통해 공개 시장 가치를 확정한 뒤, 대등한 위치에서 테슬라와 합병하여 단일 지주회사(가칭 "X Holdings")를 출범시키는 2단계 접근법입니다.

5.1 1단계: SpaceX-xAI 기업공개 (IPO) - 2026년 6월 목표

시장 보고서와 투자 은행 업계에 따르면, SpaceX-xAI 통합 법인은 2026년 6월(일론 머스크의 생일 전후)을 목표로 역사상 최대 규모의 IPO를 준비하고 있습니다.

- IPO 목표 밸류에이션: 약 1조 5,000억 달러 ($1.5 Trillion) 수준으로, 이는 현재 장외 시장 가치($1.25T)에 유동성 프리미엄이 더해진 수치입니다.

- 자금 조달 규모: 약 500억 달러 ($50 Billion) 규모의 신주를 발행할 것으로 예상됩니다.

- 지분 희석 효과:

- 신주 발행 전 가치(Pre-money): $1.5 Trillion

- 조달 금액: $50 Billion

- 희석 비율: $50B / ($1.5T + $50B) ≈ 3.2%

- 머스크의 지분율 변화: 기존 43%에서 IPO 희석 효과를 반영하면 약 **41.6%**로 소폭 조정됩니다.

- 전략적 의도: IPO를 통해 SpaceX의 시장 가치를 객관적으로 확정함으로써, 추후 테슬라와의 합병 비율 산정 시 발생할 수 있는 '가치 산정 불공정성' 논란을 사전에 차단하고 현금을 확보하려는 의도입니다.

5.2 2단계: '상장 대 상장(Public-to-Public)' 합병 - 2026년 말~2027년

IPO 이후, 비슷한 덩치를 가진 두 상장 기업(Tesla & SpaceX-xAI)이 주식 교환을 통해 합병합니다. 이는 사실상의 '대등 합병(Merger of Equals)' 형태가 됩니다.

- 합병 가정 (Pro Forma Assumptions):

- Tesla 시가총액: 1조 5,000억 달러 (가정)

- SpaceX-xAI 시가총액: 1조 5,500억 달러 (IPO 후 가치)

- 합병 비율: 거의 1 : 1에 근접합니다. (Tesla 49.2% : SpaceX 50.8%)

- 머스크의 통합 법인 지분율 계산:

- 통합 법인의 총 발행 주식 수를 100으로 가정할 때,

- Tesla 측 기여분: 전체의 49.2% 중 머스크 지분 20.3% → $49.2\% \times 0.203 \approx \mathbf{9.99\%}$

- SpaceX 측 기여분: 전체의 50.8% 중 머스크 지분 41.6% (IPO 희석 반영) → $50.8\% \times 0.416 \approx \mathbf{21.13\%}$

- 최종 합산 지분율: $9.99\% + 21.13\% \approx \mathbf{31.12\%}$

5.3 핵심 장벽: 텍사스 기업법(TBOC) 제21.606조와 '이해관계자 거래'

두 회사가 모두 상장된 상태에서 합병을 추진할 경우, 비상장일 때보다 훨씬 더 엄격한 법적 규제가 적용됩니다. 특히 테슬라와 SpaceX 모두 텍사스 법인(Texas Corporation)이므로 **텍사스 기업법(TBOC)**의 적용을 받습니다.

- 관련 법규 (TBOC § 21.606): 텍사스 법은 상장 기업(Issuing Public Corporation)이 지분 20% 이상을 보유한 '계열 주주(Affiliated Shareholder)'와 합병하는 것을 원칙적으로 3년간 금지합니다.

- 예외 조항 및 승인 요건: 이 3년의 유예 기간(Moratorium)을 우회하여 즉시 합병하기 위해서는 다음 중 하나를 충족해야 합니다.

- 사전 승인: 머스크가 계열 주주가 되기 전(즉, 아주 오래전)에 이사회가 이 거래를 승인했어야 함 (현실적으로 불가능).

- 초다수결 승인: 합병이 이해관계가 없는(Non-affiliated) 주주들의 3분의 2 (66.7%) 이상의 찬성을 얻어야 합니다.

즉, 머스크를 제외한 나머지 주주들(기관 및 소액 주주) 중 3분의 2가 이 합병에 찬성표를 던져야만 합병이 성사될 수 있습니다. 이는 단순 과반수보다 훨씬 달성하기 어려운 조건이며, 머스크가 합병의 정당성과 시너지를 시장에 완벽하게 설득해야 함을 의미합니다.

5.4 IPO 후 합병의 전략적 우위

그럼에도 불구하고 머스크가 이 복잡한 경로(IPO → 합병)를 택할 유인은 분명합니다.

- 가치 평가의 투명성 확보: 비상장 상태에서 합병할 경우 "머스크가 자신이 대주주인 SpaceX의 가치를 부풀려 테슬라 주주에게 떠넘긴다"는 소송 위험이 매우 큽니다. IPO를 통해 시장 가격(Market Price)을 형성해 놓으면 이러한 법적 시비에서 훨씬 자유로워집니다.

- 현금 실탄 확보: IPO로 조달한 500억 달러는 합병 과정에서 반대 주주들의 주식매수청구권(Appraisal Rights) 대응이나, 합병 법인의 초기 운영 자금으로 활용될 수 있습니다.

6. 텍사스 법인 재편과 지배구조의 변화: 의결권의 비대칭성

단순한 경제적 지분율(30%) 상승보다 더 파괴적인 변화는 의결권 구조에서 발생할 가능성이 큽니다. 테슬라의 텍사스 법인 이전(Reincorporation)은 이러한 지배구조 설계를 위한 법적 토대를 마련해 주었습니다.

6.1 텍사스 기업법(TBOC)과 경영권 방어

2024년 6월 주주총회 승인을 통해 테슬라는 델라웨어에서 텍사스로 법적 거주지를 옮겼습니다. 텍사스 기업법(Texas Business Organizations Code)은 델라웨어에 비해 경영진과 이사회의 권한을 폭넓게 인정하는 경향이 있으며, 특히 '이해관계자 거래(Interested Shareholder Transaction)'에 대한 규제가 상대적으로 유연합니다.

- 사업 판단의 원칙(Business Judgment Rule): 텍사스 법원은 이사회의 경영 판단에 대해 델라웨어 법원보다 더 강력한 불간섭 원칙을 적용할 가능성이 높습니다. 이는 머스크가 주도하는 합병이 '소수 주주 이익 침해'라는 공격을 받을 때 강력한 방어 논리가 됩니다.

- 주주 제안 제한: 텍사스 법은 주주 제안권 행사를 위한 보유 지분 요건(3% 이상 또는 100만 달러 이상)을 회사가 정관으로 규정할 수 있도록 허용하고 있어, 소액 주주들의 경영 간섭을 효과적으로 차단할 수 있습니다.

6.2 차등의결권(Dual-Class Shares)의 도입 가능성

가장 유력한 시나리오는 합병 과정에서 발행되는 신주(SpaceX 주주 배정분)에 대해 '차등의결권'을 부여하는 것입니다. 현재 SpaceX는 비상장 상태에서 창업자에게 초다수 의결권(주당 10표 등)을 부여하고 있습니다.

머스크는 합병의 전제 조건으로 "화성 식민지 건설이라는 장기 미션을 단기적 이익을 추구하는 월스트리트로부터 보호해야 한다"는 명분을 내세워, SpaceX 출신 지분에 대한 특별 의결권 유지를 요구할 가능성이 매우 높습니다. 만약 합병 후 머스크가 보유하게 될 13억 4천만 주(SpaceX 배정분)에 주당 10표의 의결권이 부여된다면, 그의 실제 의결권은 50%를 훌쩍 넘기게 됩니다.구분 주식 수 (백만 주) 주당 의결권 (가정) 총 의결권 수 (백만 표) 의결권 비중

위 표와 같은 시나리오가 현실화될 경우, 테슬라는 사실상 머스크의 개인 회사와 다름없는 지배구조를 갖게 되며, 이는 구글(Alphabet)이나 메타(Meta)와 유사한 창업자 절대 지배 체제로의 전환을 의미합니다.

7. 전략적 당위성: 궤도 컴퓨팅과 화성 식민지

이 거대한 합병은 단순한 지분 놀음이 아닙니다. 여기에는 머스크가 구상하는 미래 문명의 인프라를 구축하기 위한 기술적, 재무적 필연성이 내재되어 있습니다.

7.1 우주 기반 AI 데이터 센터 (Orbital Compute)

머스크는 "장기적으로 우주 기반 AI 컴퓨팅이 확장 가능한 유일한 방법"이라고 언급한 바 있습니다. 지구 상의 데이터 센터는 전력 수급과 냉각 문제에 직면해 있습니다. 반면 우주는 태양광 에너지를 24시간 제한 없이 활용할 수 있고, 극저온 환경을 통해 자연적인 냉각이 가능합니다.

- 테슬라(수요): FSD 학습과 옵티머스 구동을 위해 천문학적인 AI 추론(Inference) 능력이 필요합니다.

- xAI(소프트웨어): Grok 모델 고도화를 위한 학습 인프라가 필요합니다.

- SpaceX(인프라): Starship을 통해 데이터 센터 모듈을 저렴하게 궤도에 올리고, Starlink를 통해 지연 없는 데이터 전송을 제공합니다. 이 세 회사의 결합은 '에너지-발사체-통신-AI 모델-로봇'으로 이어지는 완벽한 수직 계열화를 완성합니다.

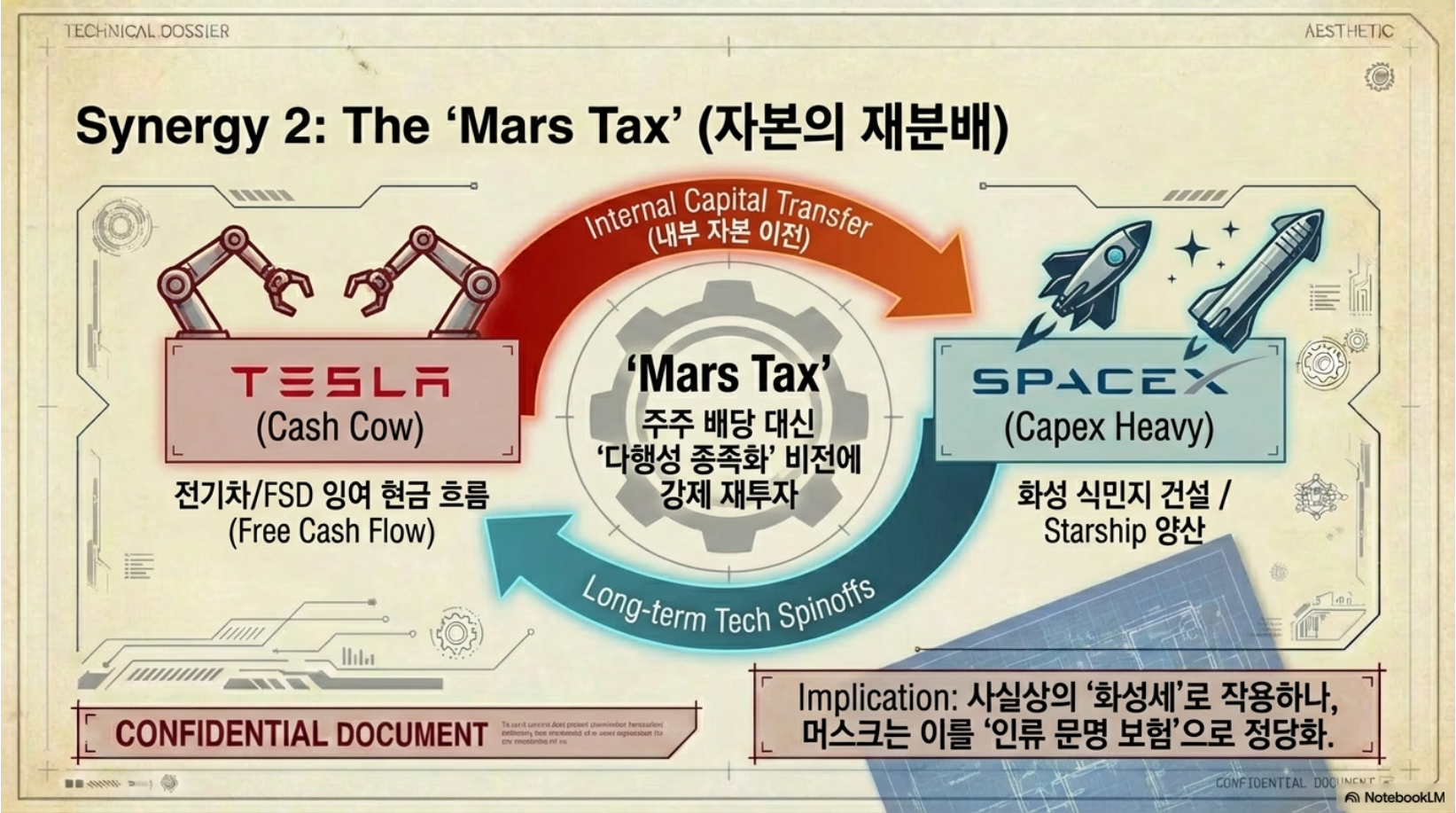

7.2 '화성세(Mars Tax)'와 자본의 재분배

SpaceX의 화성 식민지 건설 계획(Starship 대량 생산 등)은 민간 자본 시장(Private Equity)에서 조달하기에는 너무나 큰 규모의 자금을 지속적으로 요구합니다. 보고서에 따르면 SpaceX는 IPO를 통해 자금을 조달하려는 움직임이 포착되고 있습니다. 테슬라와의 합병은 테슬라의 전기차 사업에서 창출되는 잉여 현금 흐름(Free Cash Flow)을 화성 프로젝트에 직접 투입할 수 있는 파이프라인을 엽니다. 주주들 입장에서는 테슬라의 수익이 배당이나 자사주 매입 대신 우주 개발에 쓰이는 셈이므로, 이는 사실상의 '화성세(Mars Tax)'로 작용하게 됩니다. 하지만 머스크는 이를 "인류의 미래를 위한 투자"로 정당화할 것입니다.

8. 소수 주주 영향 및 잠재적 리스크 분석

이 합병 시나리오는 머스크에게는 이상적이지만, 기존 테슬라 소수 주주들에게는 상당한 리스크를 동반합니다.

8.1 희석(Dilution)과 복합 기업 할인(Conglomerate Discount)

기존 테슬라 주주들은 약 45%에 달하는 대규모 지분 희석을 감수해야 합니다. 또한, 전기차 및 로보틱스라는 비교적 명확한 사업 모델을 가진 테슬라가, 현금 소모가 극심한 우주 개발 및 초기 단계의 AI 스타트업과 결합됨으로써 '복합 기업 할인(Conglomerate Discount)'을 적용받을 위험이 있습니다. 시장은 일반적으로 복잡하고 이질적인 사업이 섞여 있는 기업의 가치를 각 사업부 가치의 합보다 낮게 평가하는 경향이 있습니다.

8.2 법적 분쟁 리스크: 자기 거래(Self-Dealing)

머스크가 인수하는 쪽(테슬라)과 인수되는 쪽(SpaceX) 양측의 대주주이자 CEO라는 점은 명백한 이해 상충(Conflict of Interest)입니다. 주주들은 머스크가 자신의 지분율이 높은 SpaceX의 가치를 부풀려 테슬라 주주들에게 손해를 끼쳤다고 주장하며 소송을 제기할 가능성이 매우 높습니다(솔라시티 인수 당시와 유사한 상황). 텍사스 법원이 이에 대해 관대하다고 해도, '완전한 공정성(Entire Fairness)'을 입증하는 과정은 길고 험난한 법적 공방을 예고합니다.

8.3 규제 리스크의 전이

xAI가 생성형 AI와 관련된 딥페이크 문제나 규제 당국의 조사를 받을 경우 , 그리고 SpaceX의 로켓 발사가 환경 규제나 지정학적 문제에 휘말릴 경우, 그 충격이 고스란히 테슬라 주가에 반영될 수 있습니다. 합병은 리스크를 분산시키는 것이 아니라, 테슬라라는 단일 주가에 모든 리스크를 연동시키는 결과를 낳게 됩니다.

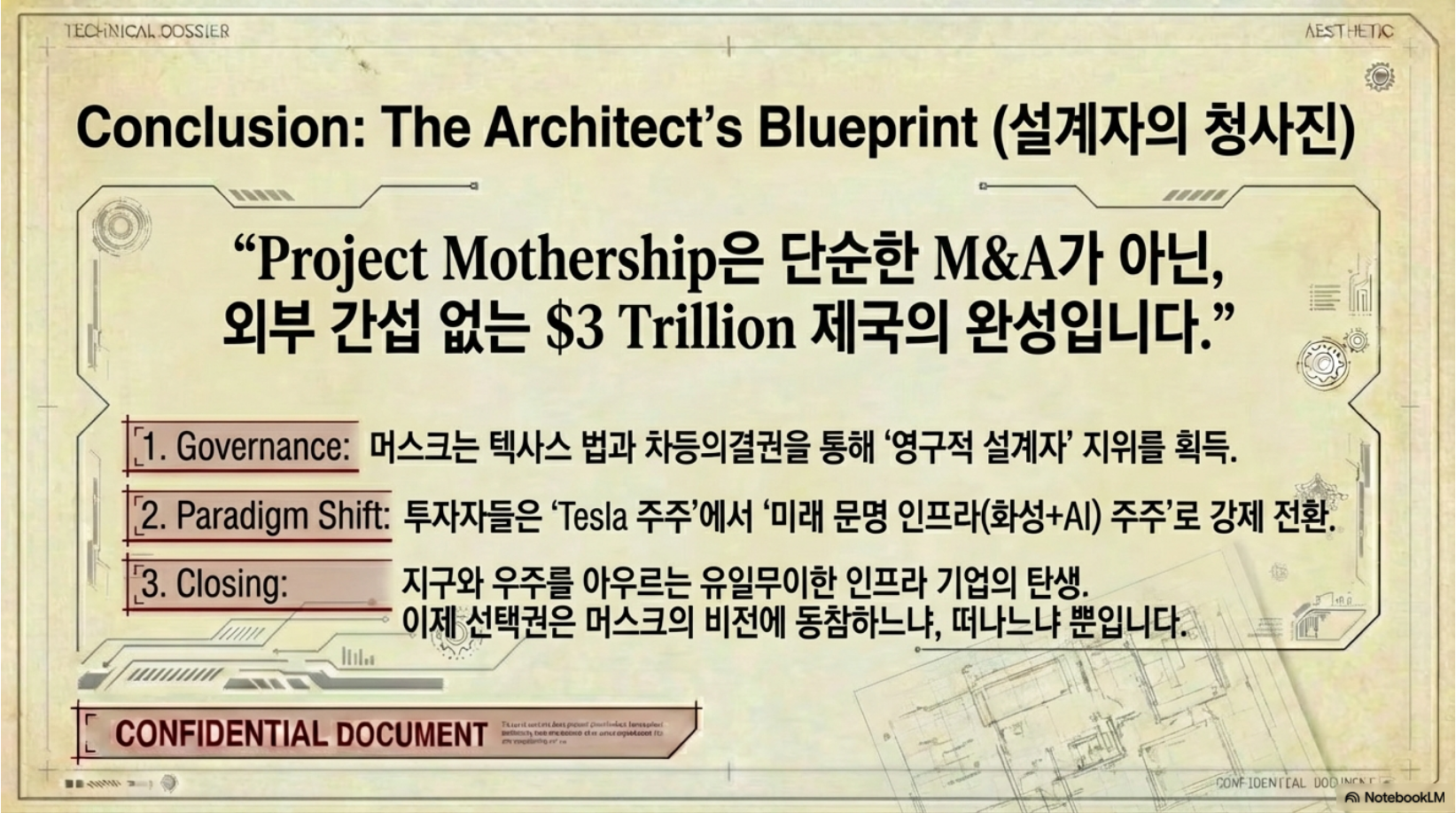

9. 결론 및 전망: 머스크 제국의 완성

본 보고서의 분석에 따르면, 테슬라와 SpaceX-xAI의 합병(어느 방향이든)은 일론 머스크가 테슬라 내에서 30% 수준의 경제적 지분과 50% 이상의 잠재적 의결권을 확보할 수 있는 가장 확실하고 강력한 시나리오입니다.

2026년 2월 현재, 머스크는 이미 xAI를 SpaceX에 통합시킴으로써 '머더십' 구축의 첫 단추를 끼웠습니다. 이제 남은 단계는 이 1.25조 달러짜리 비상장 거인을 1.5조 달러짜리 상장 거인(테슬라)과 결합하여, 인류 역사상 유례없는 3조 달러(약 4,000조 원) 규모의 초거대 기술 복합체를 탄생시키는 것입니다.

테슬라 주주들에게 이 합병은 양날의 검입니다. 단기적으로는 지분 희석과 재무적 부담(화성 프로젝트 지원)을 져야 하지만, 장기적으로는 지구와 우주를 아우르는 유일무이한 인프라 기업의 주주가 될 기회를 의미합니다. 확실한 것은, 이 합병이 성사된다면 일론 머스크는 더 이상 외부의 간섭을 받지 않는 절대적인 지배자로서 자신의 비전인 '다행성 종족(Multi-planetary Species)' 프로젝트를 가속화할 것이라는 점입니다.[주요 데이터 요약 표]

구분 합병 전 테슬라 (Current Tesla) 합병 전 SpaceX-xAI 합병 후 통합 법인 (Projected) 기업 가치 ~$1.50 Trillion ~$1.25 Trillion ~$2.75 Trillion 상장 여부 상장 (Public) 비상장 (Private) 상장 (Public) 머스크 지분율 ~20.3% ~43.0% ~30.0% (추정) 의결권 구조 1주 1표 (취약) 차등의결권 (강력) 차등의결권 도입 유력 (절대적) 주요 사업 EV, 로보틱스, 에너지 발사체, 위성통신, AI 전 우주적 인프라 및 AI 본 보고서는 2026년 2월 5일 시점의 공개된 데이터와 시장 상황을 바탕으로 작성된 재무 분석 자료이며, 실제 합병 비율과 주가 변동은 향후 협상 및 시장 상황에 따라 달라질 수 있습니다.

반응형'TechStock&Review > TechStock' 카테고리의 다른 글

테슬라 2025 주주총회 7번 제안: xAI 투자 승인 투표 결과 분석 (25.11.11) (1) 2025.11.11 아이폰 에어를 통해 본 애플의 미래 전략 (25.10.8) (0) 2025.10.08 브로드컴 25년2분기 실적 분석 및 애널리스트별 코멘트 (25.9.8) (0) 2025.09.08 엔비디아 25년 2분기 실적 분석 애널리스트별 코멘트 (25.8.31) (4) 2025.08.31 SaaS 시대는 저물고 AI 에이전트 플랫폼 기업 시대가 다가온다 (25.8.20) (4) 2025.08.20