-

브로드컴 25년2분기 실적 분석 및 애널리스트별 코멘트 (25.9.8)TechStock&Review/TechStock 2025. 9. 8. 08:57

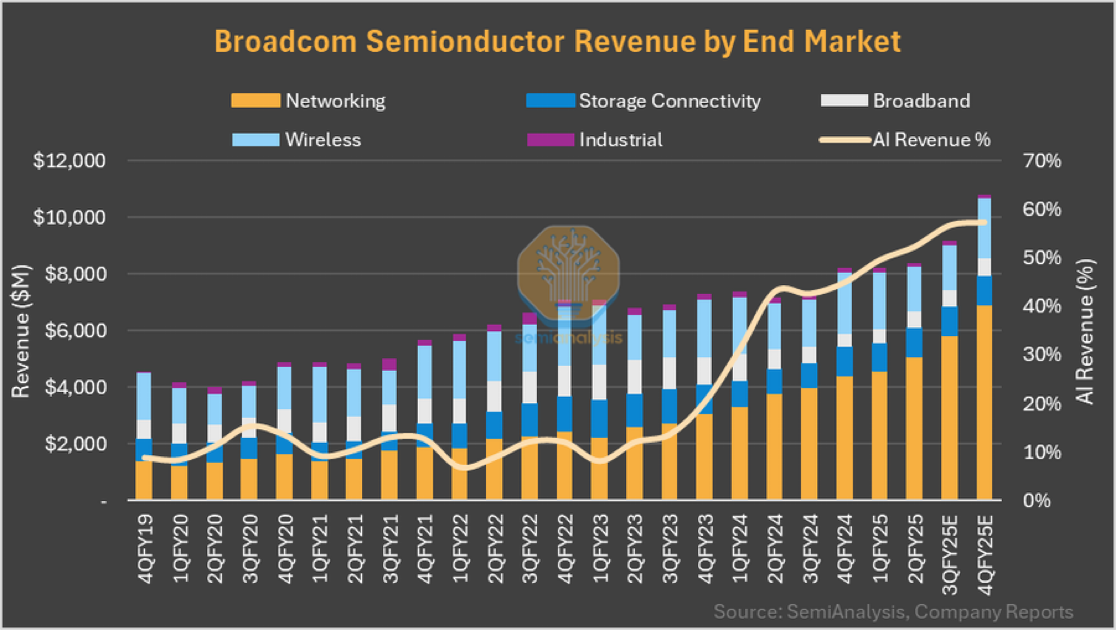

브로드컴 25년2분기 주요 실적

25년 2분기 주요 실적 지표

• AI revenue +63% Y/Y (+18% Q/Q) to $5.2B.

• Semiconductor revenue +26% Y/Y (9% Q/Q) to $9.2B; 67% GM and 57% OPM

• Revenue +22% Y/Y to $16.0B ($0.1B beat).

• Non-GAAP EPS $1.69 ($0.03 beat).

사업 부문별 주요 성과:- 반도체 솔루션: AI ASIC 칩 수요가 폭발적으로 증가하며 전체 부문 성장을 이끌었다. 특히 대형 클라우드 서비스 제공업체(Hyperscaler)들의 AI 인프라 투자가 확대되면서 브로드컴의 맞춤형 ASIC(주문형 반도체) 칩 판매가 크게 증가.

- 인프라 소프트웨어: 지난해 인수를 완료한 VMware의 실적이 온전히 반영되기 시작하면서 안정적인 수익원으로 자리매김했다. 클라우드 네이티브 애플리케이션 및 하이브리드 클라우드 환경으로의 전환이 가속화되면서 VMware의 소프트웨어 포트폴리오에 대한 수요가 꾸준히 이어지고 있다.

향후 전망: AI 모멘텀 지속 및 시너지 본격화

브로드컴은 AI 시장의 구조적 성장에 대한 강한 자신감을 바탕으로 다음 분기에 대한 긍정적인 가이던스를 제시했습니다.

Q4 FY25 guidance:

• Revenue ~$17.4B ($0.4B beat).

• Adjusted EBITDA margin ~67%.

향후 전망의 주요 포인트:- 지속적인 AI 수요: 브로드컴은 차세대 AI 데이터센터 구축이 계속되면서 자사의 네트워킹 및 맞춤형 컴퓨팅 솔루션에 대한 수요가 지속적으로 증가할 것으로 예상. 특히, 이더넷 기반의 AI 패브릭 기술은 경쟁사 대비 강력한 성능과 비용 효율성을 제공하며 시장 점유율을 확대해 나갈 것으로 기대.

- VMware와의 시너지: 브로드컴은 VMware 인수를 통해 반도체 하드웨어와 인프라 소프트웨어를 아우르는 포괄적인 포트폴리오를 구축. 향후 하드웨어와 소프트웨어 솔루션을 결합한 통합 오퍼링을 통해 고객들에게 더 높은 가치를 제공하고, 이를 통해 새로운 성장 기회를 창출할 것으로 전망.

- 안정적인 주주 환원 정책: 브로드컴은 견조한 현금 흐름을 바탕으로 꾸준히 배당을 늘리고 자사주를 매입하는 등 적극적인 주주 환원 정책을 펼치고 있다. 이러한 정책은 향후에도 지속될 가능성이 높아 투자자들에게 매력적인 요소로 작용할 것.

애널리스트 별 목표 주가 및 실적 발표 코멘트

AVGO 실적 발표에 대한 애널리스트 의견 핵심 요약:

- 신규 대형 AI 고객 확보: 4번째 AI ASIC 반도체 고객(Google TPU, META MTIA, Oracle/ByteDance 그리고 OpenAI로 추정)을 확보했으며, 이 고객사 하나만으로 2025년 하반기에 약 100억 달러의 폭발적인 추가 매출이 기대.

- 강력한 AI 실적과 목표가 상향: AI 반도체 매출이 전년 대비 60% 이상 급증하는 등 견고한 실적을 바탕으로, 대부분의 애널리스트들이 목표 주가를 상향 조정하며 '매수' 의견을 유지.

- 장기 성장 가속화 전망: 기존 고객의 꾸준한 성장과 신규 고객의 강력한 수요가 더해져, AI 부문의 성장세가 2027년까지 지속 및 가속화될 것이라는 긍정적인 전망이 지배적.

- 12m Target Price: $357.64, Buys 92.73% (51), Holds 7.27% (4), Sells 0% (0)

애널리스트 별 코멘트 및 목표주가

더보기JPMorgan(Overweight; PT $400) – Harlan Sur

"무선, 데이터센터 네트워킹, AI/딥러닝 ASIC, 스토리지 및 인프라 실리콘 분야의 선두주자… 탁월한 규모와 기술 역량… 다양한 최종 시장에서의 리더십."HSBC(매수; PT $400) – 프랭크 리

"신규 ASIC 고객… 2026년 회계연도에 100억 달러 추가 투자… 2026년 회계연도 ASIC 전체 매출 300억 달러로 증가, 시장 최고치 추정치와 일치… CoWoS 웨이퍼 할당량 증가에 따른 상승세… 강세 전망… CoWoS 18만 웨이퍼 생산량 385억 달러 전망"Barclays (Overweight; PT $400) – Tom O’Malley

"2026 회계연도 하반기 신규 ASIC 고객사 유치(3분기/4분기에 각각 50억 달러 규모 분배 예상)… 핵심 ASIC 고객 3곳… 신규 고객사 유치 전이라도 전년 동기 대비 60% AI 매출 목표 달성 가능성… 5번째 고객사도 곧 합류할 가능성… EML(트랜시버 제약) 부족, 향후 9개월 동안 생산 능력 두 배 증가… 상당한 수주 잔고 확보로 순조롭게 성장 중."번스타인(Outperform; PT $400) – 스테이시 라스곤

"FQ325… 양호($160억/$1.69 vs. 월가 $158억/$1.67)… AI 준중형… 약 $52억, 전년 대비 약 63% 상승… 시장 전망이 밝아지고… 실적… 상당한 상승세… 밸류에이션… 정당화되고 있음. 상당한 AI 매출 조정에 따라 추정치 상향 조정;PT… 약 $400(2026/27년 평균 EPS $11.38 기준 P/FE 약 35배…)"

로젠블랫(매수; PT $400) – 한스 모세스만

"강력한 상향 조정… 기존 xPU 고객 3곳에서 수익… 주목할 만한 점: 4곳의 잠재 xPU 고객 중 1곳이 2026년 하반기에 100억 달러 규모의 주문을 냈다… 이례적으로 빠른 성장세… 나머지 잠재 고객들의 전환율에 대한 확신 증가… AI 중심 포트폴리오의 핵심 보유 자산."키뱅크(비중 확대; PT $400) – 존 빈

"네 번째 AI 고객사는 2026 회계연도에 100억 달러 추가 투자 예상… 3분기 AI 반도체 매출은 전년 동기 대비 63% 증가한 52억 달러를 기록… 4분기에는 전년 동기 대비 +66% 성장 예상… [네 번째 고객사]는 OpenAI로 추정… 향후 전망치 상향 조정… 혹 탄 CEO는 최소 2030년까지 CEO직을 유지할 것이라고 밝혔습니다."BofA 증권 (매수; 주가 400달러) – 비벡 아리아

"최우선 투자… 맞춤형 AI 칩(XPU)은 네 번째 대형 고객사(언론 보도에 따르면 OpenAI)와의 협력을 통해 지속적으로 성장하고 있습니다… 2026 회계연도 하반기에 약 100억 달러의 추가 투자… AI 성장률이 전년 대비 110%에 근접할 전망… 2027 회계연도에는 성장세가 가속화될 수 있습니다… 운영비(OPEX) +5~8% → 상당한 이익 레버리지… 2026 회계연도/2027년 예상 주당순이익(EPS)을 $9.62/$13.36으로 상향 조정… 2027 회계연도 AI 성장률이 110%에 달할 경우, 주당순이익(PO)은 $17~$20… 2026 회계연도 PER 37배로 예상."벤치마크(매수; PT $385) – 코디 아크리

(주가 313달러에서 385달러로 상향 조정; 투자의견 유지. 추가 설명 없음)모건 스탠리(비중 확대; PT $382) – 조셉 무어

"가장 신뢰할 수 있는 경영진 중 하나지만… 이런 유형의 2~3년 예측은 이전에 한 번도 해본 적이 없습니다. ASIC 프로그램은 자주 지연되고… 주요 ASIC 고객들은 멀티소싱을 하고 있습니다… 100% 확신하지는 않지만… 80%는 여전히 매우 설득력이 있습니다… 앞으로 큰 진전이 있을 것입니다."Piper Sandler (비중 확대; PT $375) – Harsh Kumar

"좋은 소식은 계속 이어졌습니다. AI 실적 및 가이던스. 강력한 전년 대비 성장. 네 번째 고객으로부터 XPU 수주 확보. 2026년 하반기에 약 100억 달러. XPU가 이제 컴퓨팅의 지배적인 부분이 될 가능성이 높다고 판단. 네트워킹은 강력하고, 인프라 소프트웨어는 비교적 양호한 실적을 보였습니다. 2026년 실적을 높이고 2027년 회계연도에 도입할 예정입니다."TD Cowen (매수; PT $370) – Joshua Buchalter

"단기 TPU 상승세는 2026년 하반기에 대한 엄청난 기대감에 가려졌습니다. 네 번째 XPU 고객이 단독으로 2026년 하반기에 100억 달러를 추가했습니다. (GM의 역풍 속에서) 수치가 상당히 상승했습니다. 가파른 상승세지만, XPU 계약이 증가하고 확장된다면 가능할 것입니다."Truist Securities (매수, PT $365) – William Stein

"AVGO, 2분기 견조한 실적 기록… AI 인프라 수주 잔고 대폭 증가… 네 번째 AI 인프라 고객 추가… 기존 AI 고객사 2026 회계연도에도 약 60% 성장 지속… 신규 고객 유치로 2026년 하반기 매출 100억 달러 증가 예상, AI 성장세는 2027 회계연도에 다시 가속화될 전망… 2026년 EPS는 기존 $9.18에서 $10.46로 상향 조정… AI 성장 지속 가능성에 주목하여 AVGO 매수 추천"골드만삭스(매수; PT $360) – 제임스 슈나이더

"시장 예상치를 상회하는 견조한 분기 실적… 가장 중요한 소식: 추론 분야에 집중하는 또 다른 신규 맞춤형 실리콘 고객 확보… 2026년 AI 반도체 성장률 약 60%까지 '중대한' 상승세 기대… AI 네트워킹 전망 매력적… 수주잔고 1,100억 달러 이상… 혹 탄, 최소 2030년까지 CEO 유지… AI 맞춤형 컴퓨팅 및 머천트 네트워킹 분야 선도 기업, 소프트웨어는 저평가"미즈호(Outperform; PT $355) – 비제이 라케시

"7월 분기 실적과 유사; 10월 분기 가이던스 약 $174억(손실 $170억)… F26E AI 매출 증가… 전년 동기 대비 76% 증가… 네 번째 XPU AI 고객사, 2026년 하반기에 $100억 이상 성장, F27E로의 성장 가속화 가능성… 1,100억 달러(12개월 누적) 수주잔고, 40~50%… 7월 분기 AI 매출 약 $52억; 10월 분기 가이던스 $62억, 전분기 대비 19% 증가… AVGO, AI ASIC 및 네트워킹 부문에서 확실한 승자… Outperform; PT $355 유지."

시티(매수; PT $350) – 크리스토퍼 데인리

(주가 315달러에서 350달러로 상향 조정; 투자의견 유지. 추가 설명 없음)

Deutsche Bank(매수; PT $350) – Ross Seymore

"표면적으로는… 같은 맥락이지만, AI에 대한 논평은 확실히 더 낙관적입니다… AI 매출(약 30~35% 비중)은 4분기에 전분기 대비 +20% 성장할 것으로 예상되며, 2026 회계연도에는 더욱 가속화될 전망입니다… 새롭게 발표된 네 번째 고객(추론용 DBe OpenAI)의 매출 증대를 시작할 예정입니다… 1,100억 달러의 기록적인 수주잔고를 통해 2026 회계연도에 400억 달러 이상의 AI 매출을 달성할 것으로 예상됩니다(DBE +115% y/y). 2026 회계연도 매출 약 +40% 성장 예상… 강력한 주당순이익 감소세 지속."

베어드(상향; PT $300) – 트리스탄 게라

"인상적인 실행력으로 OpenAI가 2026년 하반기에 예상보다 훨씬 큰 규모의 주문을 낼 것으로 예상… 구글 TPU 판매량 관련 긍정적인 데이터 포인트… 내년 토마호크 6의 강력한 성장세… 온프레미스 AI를 지원하는 vSphere V9로 인프라 소프트웨어 수주 호조… 높은 밸류에이션이지만 지속될 가능성이 높음… 2026년 AI 매출 증가 가속화."

Wolfe Research (Peerperform; PT N/A)

"Peer Perform 유지… XPU 4번째 고객사 인수로 추정치 상승… 고객사 매출 모델링 어려움… XPU 점유율 상승 전망 입증… 의문점: 지속가능성(불균형한 고객사) 및 밸류에이션(2026 회계연도 주당순이익(EPS) 34배, NVDA 대비 약 7턴 프리미엄)… AI 시장 성장세 둔화 조짐 없어"주요 테크 기업 PEG 벨류에이션

Ticker Price Forward P/E EPS (ttm) EPS next Y EPS next 5Y PEG (Fwd P/E to EPS 5Y Groth) AAPL 239.69 30.07 6.58 8.03% 8.72% 3.4484 MSFT 495.00 27.05 13.64 17.79% 16.72% 1.6178 NVDA 167.02 26.28 3.51 40.93% 34.75% 0.7563 GOOG 235.17 22.09 9.39 7.15% 14.65% 1.5078 AMZN 232.33 30.69 6.55 13.77% 18.61% 1.6491 META 752.45 25.13 27.61 6.11% 12.86% 1.9541 TSLA 350.84 140.92 1.73 43.91% 13.82% 10.1968 TSM 243.41 21.43 8.78 14.04% 24.92% 0.8600 AVGO 334.89 36.83 3.91 34.96% 33.02% 1.1154 NFLX 1243.82 38.53 23.47 22.94% 25.48% 1.5122 ORCL 232.8 28.72 4.34 19.77% 19.28% 1.4896 PLTR 153.11 182.52 0.30 30.19% 40.27% 4.5324 ADBE 348.97 15.07 15.64 12.40% 12.09% 1.2465 AMD 151.14 25.41 1.74 54.78% 31.12% 0.8165 ASML 781.70 26.79 26.1 4.98% 20.52% 1.3056 ARM 138.17 61.49 0.66 33.54% 20.49% 3.0010 출처: finviz

Workgin Cite

https://x.com/economyapp/status/1963700337388487107?s=46

https://x.com/wallstengine/status/1963698078533505500

https://x.com/SKundojjala/status/1963950416833470490X의 Sravan Kundojjala님(@SKundojjala)

Broadcom QJul25 - Semiconductor revenue up 9% q/q and 26% y/y to $9.2B; 67% GM and 57% OPM - AI semi revenue up 18% q/q and 68% y/y to $5.2B+: 10 straight quarters q/q growth; Will grow again in QOct; $800M incremental q/q AI revenue - New & 4th XPU custom

x.com

반응형'TechStock&Review > TechStock' 카테고리의 다른 글

테슬라 2025 주주총회 7번 제안: xAI 투자 승인 투표 결과 분석 (25.11.11) (1) 2025.11.11 아이폰 에어를 통해 본 애플의 미래 전략 (25.10.8) (0) 2025.10.08 엔비디아 25년 2분기 실적 분석 애널리스트별 코멘트 (25.8.31) (4) 2025.08.31 SaaS 시대는 저물고 AI 에이전트 플랫폼 기업 시대가 다가온다 (25.8.20) (4) 2025.08.20 팔란티어 2025년 2분기 실적 분석 및 향후 전망 (25.8.9) (0) 2025.08.09