-

글로벌 기술 산업, ‘중국 쇼크’에 대비하다: 레가시 칩 시장에서의 중국의 급성장TechStock&Review/SemiConduct 2025. 2. 26. 23:23

본글은 https://x.com/byron_wan/status/1894522604536697289?s=46 의 글을 참고 하여 아래 기사에 대한 번역과 일부 분석내용을 추가 했습니다.

Global tech industry braces for 'China shock' in mature chips

Nation's rapid expansion in older semiconductors is driving down prices

asia.nikkei.com

“단 2년 전, 글로벌 리더인 미국 Wolfspeed의 6인치 SiC 웨이퍼 가격은 1,500달러였지만, 이제 중국 공급업체들이 제공하는 가격은 개당 500달러 이하, 혹은 그 이하로 떨어질 수 있다.”

SiC 기판은 항공우주, 전기차(EV), 터빈, 데이터 센터 인프라 등에 사용되는 고전압 파워 반도체를 제조하는 데 핵심적인 소재다.

이 급격한 상승은 미국 수출 규제의 대상이 되지 않은 분야, 즉 SiC 및 덜 첨단이지만 여전히 다양한 응용 분야에 필수적인 복합 반도체 분야에서 중국이 국내 공급망을 구축하려는 노력의 결과다.

- 중국의 Guangzhou Summit Crystal Semiconductor는 6인치 SiC 기판을 500달러 이하에, Infineon Technologies의 주요 공급업체인 TankeBlue는 약 800달러에 판매한다. 이는 수십 개의 잘 알려지지 않은 중국 기업들이 이 분야에서 경쟁하고 있는 것 중 단 두 가지 예에 불과하다.

- SiC 웨이퍼는 중국이 국가 보조금을 활용해 시장 점유율을 빠르게 확보하고 전자 부품 산업의 리더들을 도전하는 대표적인 사례다.

- 대부분의 생산 장비가 미국 수출 통제 범위를 벗어나기 때문에, 중국은 빠른 발전을 이루었으며, 2014년 이후 6,880억 위안(약 950억 달러)의 국가 칩 자금 지원을 약속받았다.

- “현재 SiC는 치열한 가격 전쟁 중이다. 중국은 SiC뿐만 아니라 장비와 소재를 위한 완전한 자국 내 생태계를 구축했다. 그들은 Applied Materials와 같은 기업의 도움 없이도 복합 반도체를 만들 수 있다.”

또 다른 우려는 중국이 28nm 이하의 “레가시” (원문에는 mature 로 되어 있으나 구세대 반도체 공정의 의미로 "레가시" 라고 의역) 반도체 노드(핸드폰, 가전, 자동차, 방위 장비 등에 사용되는 기술)에서 확장하고 있다는 점이다.

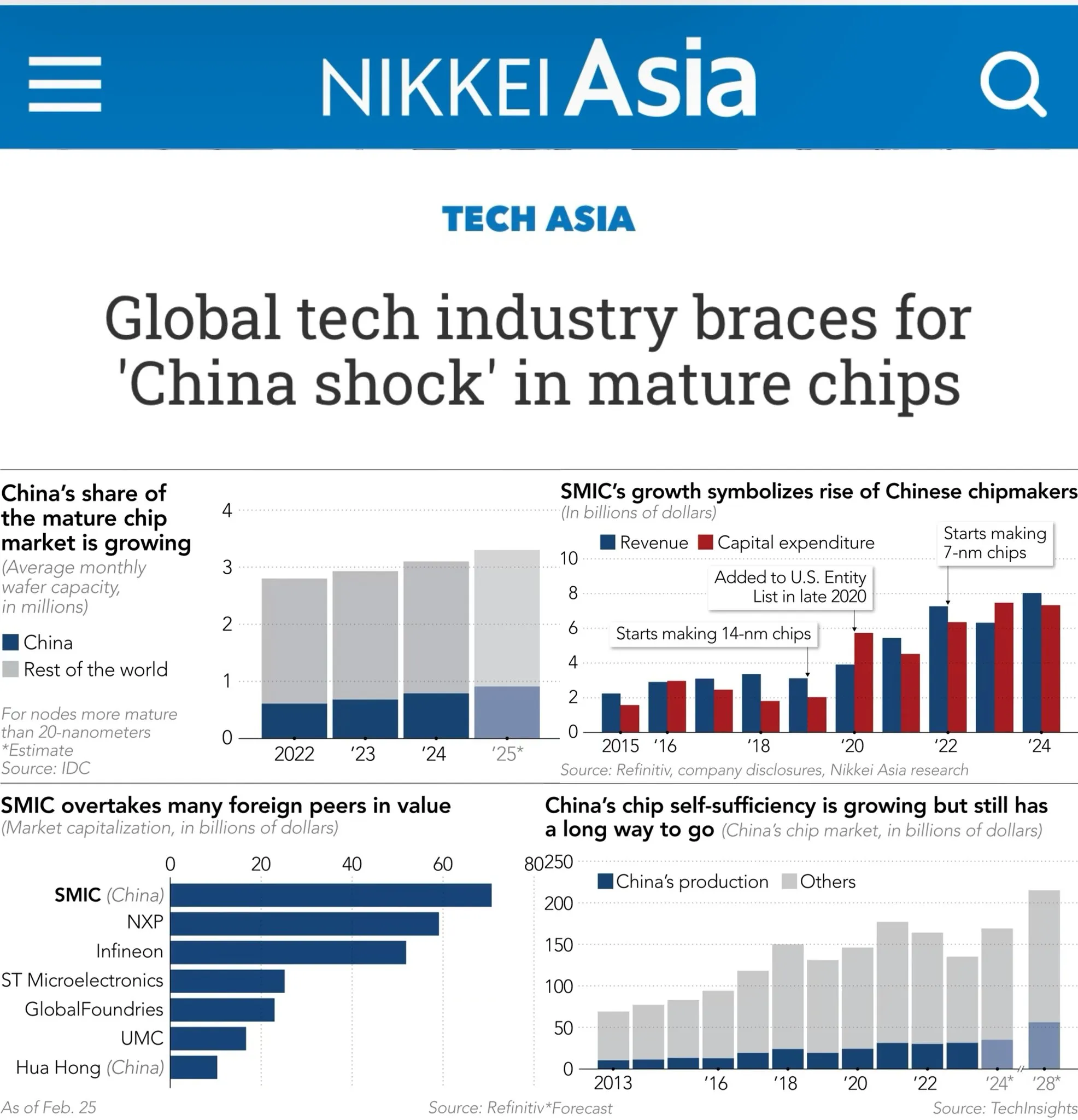

- 2025년에는 중국의 레가시 칩 생산 능력이 글로벌 시장의 약 28%를 차지할 것이며, 2027년에는 39%로 증가할 것으로 예상된다.

- SMIC는 레가시 칩 분야에서 중국의 경쟁력을 상징한다. SMIC는 현재 TSMC, 삼성전자에 이어 세계 3위의 위탁 칩 제조업체로, 여러 유럽, 미국, 대만 경쟁사의 시가총액을 넘어섰다. SMIC의 연간 자본 지출은 2018년 약 18억 달러에서 최근 2년간 70억 달러 이상으로 급증했으며, 상하이, 베이징, 선전에서 추가 공장을 건설했다.

- SMIC는 자동차 등급 반도체(소비자 전자 제품 등급 칩보다 내구성이 더 필요한 분야)에서 “검증” 단계에서 “대량 생산” 단계로 이동했다.

- “일부 레가시 칩(센서, 마이크로컨트롤러, 디스플레이 드라이버 칩 등)에서 SMIC는 매우 경쟁력 있는 가격과 서비스를 제공한다. TSMC에서는 최첨단 칩 고객을 지원하는 최고의 팀이 투입되지만, SMIC에서는 성숙 칩 제품을 지원하는 최고의 팀을 얻을 수 있다.”

- “현재 일부 외국 칩 제조업체들이 중국 시장을 위해 중국 위탁 칩 제조업체를 활용하고 있다. 자체 생산보다 더 저렴하기 때문이다.”

그러나 SMIC조차 업계의 큰 우려인 과잉 생산(overcapacity) 문제에서 자유롭지 않다.

상황을 악화시키는 것은 전자 및 자동차 회사들이 칩 제조업에 뛰어들고 있다는 점이다. Gree Electric Appliances, Guangzhou Automobile Group, China FAW Group, Oppo, Meituan, ZTE 등은 충칭, 상하이, 선전, 광저우, 칭다오, 닝보 등 지방 정부의 지원을 받는 신흥 국내 칩 제조업체에 지분을 투자하고 있다. 이들 정부는 XLMEC, Shanghai Dingtai Jiangxin Technology, Runpeng Semiconductor Shenzhen, WY Semi 등 잘 알려지지 않은 칩 제조업체를 후원하며, 연결 장치, 자동차, 기타 응용 분야를 위한 레가시 칩을 개발하고 있다.

중국 BYD는 차량 및 소비자 전자 제품에 사용되는 칩을 위한 자체 공장을 건설했으며, 파산한 회사의 공장을 인수하기도 했다. 화웨이는 선전 지방 정부 및 다른 기관의 강력한 지원을 받아 PengXinWei, Swaysure Technology, SiEn(QingDao) Integrated Circuits와 같은 칩 제조업체를 뒷받침하고 있다.

미국 수출 통제가 첨단 칩에서의 중국 진전을 제한했지만, 덜 첨단이지만 여전히 중요한 부품 및 칩 개발을 가속화했다.

- 중국은 2024년에 통합 회로 산업 투자 기금(Big Fund)의 세 번째 단계를 출범시켜 칩 산업(소재 및 장비 부문 포함)을 추가로 지원했다. 2014년과 2019년에 시작된 1, 2단계와 결합하면 총 지원 금액은 약 6,880억 위안에 달한다.

- 2021년에 발표된 14차 5개년 계획은 SiC와 GaN 촉진뿐만 아니라 성숙 칩 및 메모리 기술 업그레이드를 포함했으며, 이로 인해 모든 분야에서 글로벌 과잉 공급 우려가 제기되고 있다. (📌 DRAM, NAND Flash 주요 메모리 반도체 가격은 23년 이후 부터 지속적으로 가격하락 하고 있으며 삼성전자, SK 하이닉스 는 감산을 결정한 바 있음)

- 2020년 말 SMIC가 무역 블랙리스트에 포함된 이후, 28nm 칩 생산 및 관련 생태계 지원이 증가했다. 이를 위해 10년간 법인 소득세 면제, R&D 비용 세액 공제 등의 조치가 포함되었다. 베이징은 AI, 양자 컴퓨팅, 반도체, 핵심 부품 분야의 국가 실험실, 과학 프로젝트, 교육 프로그램을 구축할 계획을 발표했다.

이러한 노력은 성과를 내고 있지만, 베이징이 바라는 만큼 빠르게는 아니다. 코로나 팬데믹 이전 약 15%였던 중국 국내 생산 칩 점유율은 2024년까지 20% 이상으로 증가했으나, 진정한 자급자족에는 아직 멀었다. 2023년부터 2028년까지 연간 12.3% 성장률을 유지하더라도, 국내 생산 칩은 전체 시장의 약 26%에 불과할 것이다.

“중국이 IC(통합 회로) 자급자족(메모리 및 비메모리 모두)을 위해 5년 이내, 아마도 10년 이내에도 의미 있는 진전을 이루는 것은 본질적으로 불가능하다.”

그러나 중국의 현지화 추진은 이미 시장에 영향을 미치고 있다.

“중국의 내부 경쟁이 너무 치열하다. 너무 많은 중국 기업들이 빠르게 생산 능력을 확장하고 있다. 그 결과 SiC를 어디서나 쉽게 구매할 수 있다.”

중국의 초기 전략은 극단적으로 낮은 가격을 통해 시장 점유율을 확보하는 것이다.

더 극단적인 조치로는, 비교적 첨단 8인치 SiC 웨이퍼를 제조할 수 있는 생산 기계를 구매하는 것이 포함된다. 이 회사가 아직 적절한 품질로 8인치 웨이퍼를 제조할 수 없더라도, 이를 6인치로 자르며 재사용한다. SiC 웨이퍼의 결함은 가장자리로 확산되는 경향이 있으므로, 8인치 웨이퍼의 중심부는 6인치 장비로 직접 생산한 것보다 더 높은 품질의 기판을 제공할 수 있다.

이 접근법은 경제적이지 않을 수 있지만, 중국 제조업체가 품질 격차를 메우고 생산 능력을 글로벌 기준에 맞출 때까지 시간을 벌 수 있다.

📌 SMIC 의 경우 수율을 포기 하고 DUV 장비로 더블 패터닝 방식을 통해서 7nm 양산에 성공 Kirin9020 (화웨이 Mate 70 에 탑재) 을 생산 중이다. 다만 7nm 공정 매출은 현재 전체 매출의 10% 수준인것으로 추정되고 있으며 ASML 측의 DUV 유지보수 중단에 따라 향후 7nm 공정의 캐파와 수율을 변동될 것으로 예상. SMIC 또한 중국내에서 경쟁 중인 상황은 SMIC 가 보유하고 있는 레가지 공정 (매출비중 70% 수준) 의 수익성 악화로 이어질 가능성이 있음.

반응형'TechStock&Review > SemiConduct' 카테고리의 다른 글

화웨이 Ascend 칩에 대한 미국의 수출 통제 역사와 영향 분석 (25.5.17) (0) 2025.05.16 High-NA EUV 비용 분석 -SPIE (25.4.19) (1) 2025.04.19 무어의 법칙을 뒷받침하는 작은 별의 폭발 (25.3.8) (1) 2025.03.08 반도체 풍운아 - 梁孟松 / Mong-song Liang (25.3.1) (3) 2025.03.01 미국/한국/중국 반도체 경쟁 (2023~) (3) 2025.02.02