-

TSMC 2025년 2분기 실적 분석 및 향후 전망 (25.7.21)TechStock&Review/TechStock 2025. 7. 21. 15:31

TSMC 2025년 2분기 실적 분석 및 향후 전망

1. Executive Summary

1.1. 요약

TSMC의 2025년 2분기 실적은 인공지능(AI) 및 고성능 컴퓨팅(HPC)이라는 거대 트렌드의 폭발적인 성장이 회사를 기록적인 재무 성과로 이끌었음을 보여주는 결정적인 분기점으로 기록됩니다. 이는 시장의 기대를 월등히 상회하는 성과입니다. 3nm 및 5nm 공정에서의 독보적인 기술 리더십에 힘입은 이번 실적은, 고전하고 있는 경쟁사 삼성 및 인텔과의 격차를 극적으로 벌리며 TSMC의 경쟁 우위(competitive moat)를 한층 더 공고히 했습니다.

1.2. 핵심 분석 결과

- 재무 성과: AI 슈퍼 사이클에 힘입어 기록적인 매출과 순이익을 달성했으며, 이는 회사 자체 가이던스와 애널리스트 컨센서스를 모두 편안하게 상회하는 수치입니다. [1]

- 운영 지배력: HPC 부문이 전체 매출의 60%를 차지하며, TSMC의 사업 포트폴리오가 소비자 중심에서 인프라 중심 기술 제공업체로 근본적으로 전환되었음을 입증했습니다. [3] 7nm 이하의 첨단 공정이 전체 웨이퍼 매출의 74%를 차지하며 성장의 핵심 동력으로 작용했습니다. [1]

- 전략적 과제: 눈부신 성과에도 불구하고, 수익성은 두 가지 주요 역풍에 직면해 있습니다. 첫째는 대만 달러(NTD) 강세이며, 둘째는 전략적으로 필수적이지만 비용이 많이 드는 해외 팹(fab) 증설에 따른 마진 희석 효과입니다. [3]

- 향후 전망: 경영진은 2025년 연간 매출 성장률 전망치를 약 30%로 상향 조정하며 미래에 대한 깊은 자신감을 내비쳤습니다. [3] N2 (2nm), A16 (1.6nm) 으로 이어지는 기술 로드맵과 체계적인 자본 지출 계획은 향후 수년간 TSMC의 리더십을 확고히 할 것입니다.

1.3. 결론

TSMC는 글로벌 AI 인프라의 명실상부한 핵심축으로 성공적으로 전환하고 있습니다. 앞으로의 핵심 전략 과제는 더 이상 경쟁이 아니라, 거시 경제 및 지정학적 압박 속에서 세계 최고 수준의 수익성 모델을 방어하는 동시에 글로벌 제조망 확장을 능숙하게 실행하는 것입니다.

2. 2025년 2분기 재무 성과: 역풍 속 AI가 견인한 기록적 실적

2.1. 주요 실적 지표

2025년 6월 30일로 마감된 2분기 TSMC의 연결 재무제표는 전례 없는 성장을 기록했습니다.

- 연결 매출: 대만 달러 기준 9,337억 9천만 NTD를 기록하여 전년 동기 대비(YoY) 38.6%, 전분기 대비(QoQ) 11.3% 증가했습니다.1 미국 달러 기준으로는 300억 7천만 달러로, 전년 동기 대비 44.4%, 전분기 대비 17.8%라는 더욱 두드러진 증가율을 보였습니다. 이는 환율 변동의 영향을 명확히 보여주는 대목입니다. [1]

- 순이익: 3,982억 7천만 NTD로, 전년 동기 대비 무려 60.7%, 전분기 대비 10.2% 증가했습니다. [1]

- 희석 주당 순이익(EPS): 주당 15.36 NTD (ADR 단위당 2.47달러)를 기록하여 순이익과 동일한 60.7%의 경이적인 전년 동기 대비 성장률을 보였습니다. [1]

2.2. 시장 기대치 대비 성과

이번 실적은 시장의 예상을 모든 면에서 뛰어넘었습니다.

- 미국 달러 기준 매출 300억 7천만 달러는 회사가 지난 분기에 제시했던 가이던스 범위인 284억~292억 달러를 크게 상회했습니다. [7]

- 순이익 3,983억 NTD는 블룸버그가 집계한 애널리스트 컨센서스인 3,769억 7천만 NTD를 편안하게 넘어섰습니다. [2]

- ADR 기준 EPS 2.47달러는 애널리스트 예상치보다 0.16달러 높은 수치입니다. [3]

2.3. 재무 상태 및 현금 흐름

- 2분기 동안 영업 활동을 통해 약 4,970억 NTD의 현금을 창출했습니다. [8]

- 자본 지출(CapEx)은 2,970억 NTD(미화 96억 달러)를 기록했습니다. [3]

- 2024년 3분기 현금 배당금으로 1,170억 NTD를 주주에게 지급했습니다. [8]

- 재고일수는 7일 감소한 76일을 기록했으며, 이는 특히 N3 및 N5 웨이퍼의 강력한 출하 속도를 반영합니다. [3]

대만 달러 매출 성장률(YoY 38.6%)과 미국 달러 매출 성장률(YoY 44.4%) 사이의 현저한 차이는 TSMC가 직면한 강력한 환율 역풍을 보여주는 중요한 지표입니다. 이는 회사의 실제 판매 통화인 미국 달러로 측정했을 때, 근원적인 운영 성장세가 대만 달러 기준 헤드라인 수치가 시사하는 것보다 훨씬 더 강력했음을 의미합니다. 경영진이 마진 압박의 주된 원인으로 "불리한 환율"을 직접적으로 지목한 점을 고려할 때 3, 이는 회사의 탁월한 운영 실행력과 시장 내 가격 결정력이 막대한 성장을 견인했을 뿐만 아니라, 대만 달러 강세로 인한 상당한 부정적 영향을 흡수할 만큼 강력했음을 시사합니다. 이는 최첨단 제품에 대한 수요가 비탄력적이라는 증거이기도 합니다.

한편, 순이익의 전분기 대비 성장률(10.2%)이 매출 성장률(11.3%)을 소폭 하회한 점도 주목할 만합니다. 이는 운영 레버리지 효과에도 불구하고, 환율 및 해외 팹 관련 마진 역풍이 순이익이 매출보다 빠르게 성장하는 것을 막을 만큼 상당했음을 시사합니다. 실제로 영업이익률은 운영 레버리지 덕분에 전분기 48.5%에서 49.6%로 개선되었지만 [4], 매출총이익률은 58.8%에서 58.6%로 소폭 하락했습니다. [4 ] 여기에 2분기에 증가한 법인세 비용까지 더해져 [4], 순이익 성장률이 매출 성장률을 따라가지 못한 이유가 설명됩니다. 이는 매출 호황 속에서도 수익성이 여러 각도에서 압박받고 있음을 보여주는 미묘하지만 중요한 지점입니다.

표 1: 2025년 2분기 주요 재무 지표 요약 (이전 분기 및 가이던스 대비)지표 2025년 2분기 (실적) 2025년 1분기 (실적) 2024년 2분기 (실적) 2025년 2분기 (가이던스) QoQ 성장률 (%) YoY 성장률 (%) 순매출

(NT$십억)933.79 839.25 673.51 - 11.3% 38.6% 순매출

(US$십억)30.07 25.53 20.82 $28.4 - $29.2 17.8% 44.4% 매출총이익률 (%) 58.6% 58.8% 53.2% 57.0% - 59.0% -0.2pp +5.4pp 영업이익률

(%)49.6% 48.5% 42.5% 47.0% - 49.0% +1.1pp +7.1pp 순이익

(NT$십억)398.27 361.56 247.85 - 10.2% 60.7% 희석 EPS

(NT$)15.36 13.94 9.56 - 10.2% 60.7% 출처: tmsc

3. 운영 심층 분석: 성장의 원천 해부

3.1. 기술 노드별 매출: 첨단 공정의 우위

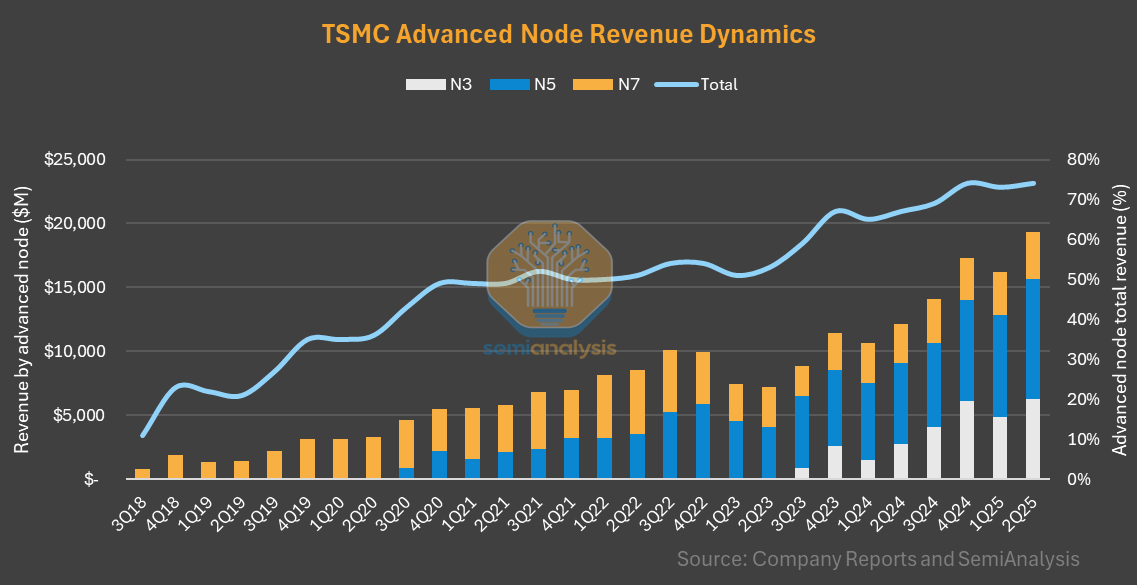

TSMC의 성장은 최첨단 기술에 집중되어 있습니다. 7nm 이하로 정의되는 첨단 공정 기술이 전체 웨이퍼 매출의 74%라는 압도적인 비중을 차지했습니다. [1]

- 3nm 공정: 전체 웨이퍼 매출의 24%를 차지하며 빠르고 성공적인 생산 램프업을 증명했습니다. [1]

- 5nm 공정: 36%로 여전히 가장 큰 비중을 차지하며, 기술의 성숙도와 지속적인 높은 수요를 보여주었습니다. [1]

- 7nm 공정: 웨이퍼 매출의 14%에 기여했습니다. [1]

3.2. 플랫폼별 매출: AI/HPC 슈퍼 사이클의 부상

플랫폼별 매출 분석은 TSMC 사업의 구조적 변화를 명확히 보여줍니다.

- 고성능 컴퓨팅 (HPC): 전분기 대비 14% 성장하여 전체 매출의 60%를 차지하는 지배적인 플랫폼으로 부상했습니다. 이는 이번 어닝 서프라이즈의 핵심 동력입니다. [3]

- 스마트폰: 전분기 대비 7%의 완만한 성장을 보이며 매출의 27%를 차지했습니다. 상대적 기여도가 줄어들고 있는 것은 TSMC 사업 믹스의 변화를 강조합니다. [3]

- 사물인터넷 (IoT) 및 자동차: IoT는 전분기 대비 14% 성장했으나, 자동차는 보합세를 유지했습니다. 두 플랫폼은 각각 매출의 5%를 차지했습니다. [3]

- 디지털 가전 (DCE): 전분기 대비 30% 성장했지만, 기반이 매우 작아 전체 매출의 1%에 불과했습니다. [3]

3.3. 지역별 매출: 북미 지역 집중

- 북미 지역 고객이 전체 순매출의 75%를 차지하며, 미국 기술 생태계와의 깊은 연관성을 재확인했습니다. [4]

- 중국, 아시아 태평양, 일본, EMEA(유럽, 중동, 아프리카)는 각각 9%, 9%, 4%, 3%를 차지했습니다. [4]

TSMC는 더 이상 단순한 '파운드리'가 아니라, 사실상 글로벌 AI 전쟁의 핵심 무기 공급상입니다. HPC가 매출의 60%를 차지한다는 사실은, TSMC의 실적이 이제 엔비디아와 같은 핵심 고객이 주도하는 전체 AI 인프라 구축의 건전성과 성장률을 직접적으로 반영하는 대리 지표(proxy)가 되었음을 의미합니다. [2] 이는 TSMC를 경기 변동성이 큰 소비자 전자제품 사이클에서 분리시켜, 보다 지속적이고 구조적인 장기 성장 트렌드에 동조하게 만듭니다. 물론 이는 단일 시장 부문에 대한 집중 리스크를 증가시키는 요인이기도 합니다.

또한, 3nm 공정이 단기간에 매출의 24%까지 빠르게 성장한 것은 경쟁사들이 모방하지 못한 기념비적인 제조 역량의 성과입니다. 이러한 운영의 탁월함은 재무제표에 정량화하기 어려운 '해자'이지만, 재무적 성공의 기반이 됩니다. 3nm GAA (Gate All Around) 를 먼저 발표했던 삼성은 수율 문제로 고전하며 엑시노스 2500 출시가 지연되고 주요 계약 수주에 실패한 반면 [10], TSMC는 기술 발표를 넘어 대규모 양산과 높은 수율을 달성하는 실행력을 보여주었습니다. 이는 기술 로드맵 자체가 아니라, 그것을 실행하는 능력이 시장 지배력과 가격 결정력으로 직접 이어진다는 점을 증명합니다.

표 2: 기술 및 플랫폼별 매출 비중 분석 (2025년 2분기)부문 2025년 2분기 매출 기여도 (%) QoQ 성장률 (%) 기술별 3nm 24% - 5nm 36% - 7nm 14% - 첨단 공정 (≤7nm 합계) 74% - 기타 26% - 플랫폼별 HPC 60% 14% 스마트폰 27% 7% IoT 5% 14% 자동차 5% 0% DCE 1% 30% 기타 2% 6% 출처: TSMC

4. 수익성 및 마진 분석: 환율 압박과 해외 확장 비용 관리

4.1. 매출총이익률 및 영업이익률

- 매출총이익률 (Gross Margin): 58.6%로, 전분기 대비 0.2%p 소폭 감소했지만 전년 동기 대비 5.4%p 크게 증가했습니다.4 이는 가이던스 범위인 57.0%~59.0% 내에 부합하는 결과입니다. [7]

- 영업이익률 (Operating Margin): 49.6%로, 전분기 대비 1.1%p, 전년 동기 대비 7.1%p 개선되어 강력한 영업 레버리지 효과를 보여주었습니다.4 이 또한 가이던스 범위인 47.0%~49.0%를 충족했습니다. [7]

4.2. 주요 마진 역풍 요인

경영진은 마진에 영향을 미친 두 가지 주요 역풍을 명확히 설명했습니다.

- 환율 (FX) 영향: 경영진은 "불리한 환율"을 매출총이익률이 전분기 대비 하락한 주된 이유로 명시했습니다. [3]

- 회사는 이 민감도를 정량화하여, 미국 달러 대비 대만 달러가 1% 절상될 때마다 매출총이익률이 약 40bp(0.4%p) 감소한다고 밝혔습니다. [3]

- 실제로 1분기 평균 환율인 32.88에서 2분기 31.05로 변동하면서, 매출총이익률에 약 220bp(2.2%p)의 역풍으로 작용했습니다. [9]

- 해외 팹 희석 효과: 미국 애리조나와 일본 구마모토를 중심으로 한 신규 팹의 램프업은 대만의 성숙한 팹에 비해 초기 운영 비용이 높아 마진 희석을 유발하고 있습니다. [3]

- 경영진은 이 희석 효과가 2025년부터 향후 5년간 초기에는 연간 2~3%, 후기에는 3~4%에 이를 것으로 전망했습니다. [3]

4.3. 경영진의 장기 수익성 전략

이러한 역풍에도 불구하고, TSMC는 장기적으로 53% 이상의 매출총이익률을 유지할 수 있다는 자신감을 재확인했습니다. [3] 이러한 자신감은 회사가 통제할 수 있는 다른 5가지 핵심 요소, 즉 기술 리더십, 가치 기반 가격 책정, 가동률, 비용 절감, 기술 믹스를 효과적으로 관리할 수 있는 능력에 기반합니다. [5]

경영진이 마진 역풍에 대해 이처럼 선제적이고 투명하게 소통하는 것은 투자자들의 기대를 관리하기 위한 정교한 전략입니다. 환율과 해외 팹의 영향을 구체적인 수치로 제시함으로써, 이러한 요인들을 관리 가능한 외부 변수로 규정하고, 동시에 회사가 통제할 수 있는 핵심 사업의 근본적인 강점(다른 5가지 요소)을 부각시킵니다. 이는 투자자들에게 신뢰를 구축하는 효과적인 방법입니다.

해외 팹으로 인한 연간 2~4%의 마진 희석은 지정학적 공급망 다변화를 위한 '위험 분산 비용(cost of de-risking)'이라고 해석할 수 있습니다. 이는 TSMC와 그 고객들이 지정학적 안정을 위해 지불해야 하는 실질적인 대가입니다. 이러한 희석 효과에도 불구하고 53% 이상의 매출총이익률을 유지할 수 있다는 것은, 최첨단 기술 독점에서 비롯된 막대한 가격 결정력을 가지고 있음을 증명합니다. 애플, 엔비디아, AMD와 같은 고객들이 다른 대안이 없기 때문에, TSMC는 "가치 기반 가격 책정"을 통해 이러한 비용을 고객에게 전가할 수 있는 것입니다. [8] 이는 TSMC의 독점적 시장 지위를 명백히 확인시켜 줍니다.5. 전략적 전망 및 가이던스: 지속적인 모멘텀 예상

5.1. 2025년 3분기 가이던스

- 매출: 318억 달러에서 330억 달러 사이로 예상됩니다. 중간값인 324억 달러는 전분기 대비 8%, 전년 동기 대비 38% 증가를 의미합니다. [1]

- 매출총이익률: 55.5%에서 57.5% 사이로 전망됩니다. 중간값인 56.5%는 2분기 대비 2.1%p 하락한 수치로, 이는 지속적인 환율 압박(가이던스는 2분기 31.05 대비 크게 절상된 29.0의 USD/NTD 환율을 가정)과 해외 팹의 희석 효과 심화에 기인합니다. 7]

- 영업이익률: 45.5%에서 47.5% 사이로 전망됩니다. [1]

5.2. 2025년 연간 전망

- 상향 조정된 매출 전망: 경영진은 2025년 연간 매출이 미국 달러 기준으로 20% 중반에서 "약 30% 증가"할 것으로 상향 조정 하며 연간 전망치를 대폭 상향 조정했습니다. [3] 이는 지속적인 수요에 대한 강력한 신호입니다.

- 자본 지출: 연간 자본 지출 예산은 380억 달러에서 420억 달러로 유지됩니다. [3]

5.3. 수요에 대한 경영진의 언급

- C.C. 웨이 CEO는 "2025년 하반기를 내다볼 때, 지금까지 고객들의 행동에 어떤 변화도 보이지 않는다"고 밝혔습니다. [3]

- 주요 동인은 "HPC 플랫폼의 성장에 힘입은 업계 선도적인 3nm 및 5nm 기술에 대한 강력한 수요"로 유지됩니다. [3]

- 경영진은 비(非)AI 부문에 대해서는 "완만한 회복"만을 예상하며, 중국의 일부 수요 부양책이 단기적일 수 있음을 인정하는 등 신중한 입장을 유지했습니다. [3]

연간 매출 가이던스를 약 30%로 상향 조정하면서도 자본 지출 예산을 유지하기로 한 결정은, 막대한 자본 효율성 개선이 있었거나 회사가 생산 능력 확장 한계에 도달했음을 시사합니다. 후자의 가능성이 더 높아 보이며, 이는 수요가 아닌 생산 능력이 성장의 주된 제약 요인임을 의미합니다. 이는 다시 TSMC의 가격 결정력을 강화하는 요인으로 작용합니다. 실제로 경영진은 N3, N5 및 CoWoS 패키징과 같은 첨단 공정의 생산 능력이 매우 타이트하다고 재확인했습니다. [8] 공급이 고정된 상태에서 수요가 급증하면 공급자는 가격에 대한 최대한의 협상력을 갖게 됩니다.

또한, 3분기 매출총이익률의 전분기 대비 하락 가이던스는 거의 전적으로 가정된 환율의 영향입니다. 3분기 가이던스는 2분기 실제 환율인 31.05보다 대만 달러가 크게 절상된 29.0의 USD/NTD 환율을 가정하고 있습니다. [7] 이 환율 변화만으로도 가이드된 마진 압박의 대부분이 설명됩니다. 구체적으로, 31.05에서 29.0으로의 약 6.6% 절상은 회사의 민감도(1%당 40bp)를 적용할 때 약 264bp의 마진 역풍을 의미합니다.[3] 실제 가이던스 상의 마진 하락폭인 210bp보다 큰 수치입니다. 이는 불변 환율 기준으로는 TSMC의 핵심 수익성이 실제로는 3분기에 개선될 것으로 예상됨을 의미하며, 이는 가동률 향상과 비용 통제 덕분일 가능성이 높습니다.

표 3: 2025년 3분기 및 연간 가이던스 분석지표 2025년 3분기 가이던스 (중간값) 예상 QoQ 변화 2025년 연간 전망 매출 (US$십억) $32.4 +8% - 매출총이익률 (%) 56.5% -2.1pp - 영업이익률 (%) 46.5% -3.1pp - 가정 USD/NTD 환율 29.0 - - 연간 매출 성장률 (%) - - 약 30% 연간 CapEx (US$십억) - - $38 - $42 출처: TSMC

6. 기술 리더십과 로드맵: 지배력의 기반 (N3, N2, A16)

6.1. 현 세대 노드 지배력 (N3/N5)

N3(3nm) 및 N5(5nm) 제품군의 성공적인 대량 생산은 현재 재무적 성공의 기반입니다. 이들 노드는 HPC 및 프리미엄 스마트폰 고객들로부터 높은 수요를 보이고 있으며, 생산 능력은 여전히 타이트한 상태입니다. [1]

6.2. 차세대 기술: 순항 중인 N2 (2nm)

- TSMC의 N2 노드는 2025년 하반기 양산을 목표로 순조롭게 진행 중입니다. [8]

- N2는 N3E 대비 동일 전력에서 10~15%의 속도 향상 또는 동일 속도에서 20~30%의 전력 감소를 제공할 것입니다. [8]

- 경영진은 N2의 램프업이 N3보다 훨씬 강력할 것으로 예상하며, 이는 높은 고객 관심과 기술에 대한 자신감을 나타냅니다. [8]

- 개선된 버전인 N2P는 2026년 하반기로 예정되어 있습니다. [8]

6.3. 옹스트롬 시대: A16와 그 너머

- TSMC는 이미 A16(1.6nm) 노드가 전력 효율성 이점으로 인해 AI 및 HPC 고객들로부터 높은 관심을 받고 있음을 시사했습니다. [8]

- 이 로드맵은 단일 신규 노드를 시장에 출시하는 데 어려움을 겪는 경쟁사들을 앞서 나가는 명확하고 다세대적인 파이프라인을 보여줍니다.

6.4. 첨단 패키징 (CoWoS): AI의 숨은 공로자

재무 데이터에서는 크게 부각되지 않았지만, "공격적인 CoWoS 확장"은 AI 수요를 충족시키는 데 매우 중요한 요소로 언급되었습니다. [8] CoWoS(Chip-on-Wafer-on-Substrate)는 AI 가속기에 필수적인 고대역폭 메모리(HBM)와 GPU를 통합하는 핵심 기술입니다. 이 분야에서 TSMC의 지배력은 종종 간과되지만, 회사의 경쟁 우위를 구성하는 중요한 부분입니다.

TSMC의 기술 로드맵은 단순히 트랜지스터를 축소하는 것 이상의 전략적 무기입니다. N5에서 N3, N2로 이어지는 예측 가능하고 끊임없는 2년 주기를 유지함으로써, 고객들에게 미래 제품에 대한 신뢰할 수 있는 경로를 제공합니다. 이러한 신뢰성은 로드맵이 지연과 불확실성으로 가득 찬 인텔이나 삼성과 같은 경쟁사들에 비해 엄청난 경쟁 우위입니다. 고객들은 언제나 예측 가능한 길을 선택할 것입니다. TSMC의 성공적인 실행 실적(N7, N5, N3의 성공적 제공)은 그들을 위험이 낮고 신뢰도가 높은 선택지로 만듭니다. 이는 더 많은 대량 고객을 유치하고, 그 자금으로 다시 신뢰할 수 있는 주기를 유지하기 위한 R&D에 투자하는 선순환 구조를 만듭니다.

또한, CoWoS와 같은 첨단 패키징의 중요성 증가는 TSMC를 순수 웨이퍼 파운드리에서 통합 '시스템 파운드리'로 변모시키고 있습니다. 패키징에서의 지배력은 웨이퍼 제조에서의 지배력만큼이나 중요해지고 있습니다. 이는 이종 칩렛 기반 시스템의 성능을 최대한 발휘하게 하는 열쇠이며, 이것이 바로 HPC와 AI의 미래이기 때문입니다. 최첨단 로직(N3/N2)과 최첨단 패키징(CoWoS)을 원스톱으로 제공함으로써, TSMC는 경쟁사가 복제하기 매우 어려운 완벽하고 최적화된 솔루션을 제공합니다. 경쟁사는 웨이퍼와 패키징 기술을 동시에 마스터해야만 이를 따라잡을 수 있습니다.7. 경쟁 환경 분석: 넓어지는 해자

7.1. TSMC: 논란의 여지 없는 리더

- 2025년 1분기 시장 점유율은 67.6%로 압도적이었습니다. [12]

- N3 및 N5의 성공적인 실행과 N2로의 명확한 로드맵은 기술 리더십을 공고히 합니다. [8]

- 강력한 재무 건전성, 기록적인 수익성, 명확한 전략은 지속적인 투자를 위한 안정적인 기반을 제공합니다.

7.2. 삼성 파운드리: 지속되는 고전

- 재무 성과: 삼성의 2025년 2분기 전체 영업이익은 56% 급감했으며, 반도체 부문이 부진의 주요 원인이었습니다. [13] 파운드리 사업부는 2분기에도 약 2조 원의 손실을 기록할 것으로 예상되었습니다. [15]

- 기술 및 수율 문제: 삼성은 GAA 아키텍처로 전환한 이후 첨단 공정 수율에 어려움을 겪고 있습니다. [10] 3nm 노드는 주요 계약 수주에 실패했으며 [11], 2nm 수율은 수개월간 20% 미만에 머물렀으나 최근 테스트에서 약 30%로 개선된 것으로 보고되었습니다. [10] 이는 TSMC가 2nm 테스트 공정에서 60%의 수율을 보고한 것과 비교하면 여전히 낮은 수준입니다. [10]

- 시장 위치: 2025년 1분기 시장 점유율은 7.7%로 하락했습니다.12 결정적으로, 삼성은 엔비디아로부터 HBM3E 메모리 칩 인증을 받지 못했는데, 이는 SK 하이닉스와 같은 경쟁사에게 이익을 주고 AI 생태계의 핵심 부분을 경쟁사에 내주는 주요한 전략적 차질입니다. [13]

7.3. 인텔 파운드리 서비스 (IFS): 야심차지만 미검증

- 재무 성과: IFS는 2025년 1분기에 -49.7%의 영업이익률을 기록하며 막대한 손실을 지속하고 있습니다. [17] 모회사인 인텔은 2024년에 188억 달러의 순손실을 기록했습니다. [18]

- 기술 및 로드맵 리스크: "4년간 5개 노드" 전략은 매우 야심찹니다. 핵심인 인텔 18A는 2025년 생산 예정이며 RibbonFET 및 PowerVia와 같은 신기술을 특징으로 합니다. [19] 그러나 이는 고위험 전략입니다. 회사는 이미 중간 단계인 20A 노드의 상용화를 중단하고 18A에 자원을 집중하기로 결정했습니다. [21] 최근에는 인텔이 신규 고객 유치 실패로 18A의 외부 판매를 포기할 수 있다는 보도가 있었는데, 이는 중대한 전략적 후퇴가 될 것입니다. [18]

- 시장 위치: IFS는 아직 외부 파운드리 시장에서 중요한 플레이어가 아닙니다. 그들의 전략은 자체 내부 물량을 앵커 테넌트로 활용하여 외부 고객을 위한 공정의 위험을 줄이는 데 의존합니다. [22] 성공 여부는 전적으로 18A 노드의 완벽한 실행에 달려 있습니다.

경쟁 환경은 더 이상 3파전이 아니라, '1강 2중' 시장입니다. 삼성과 인텔의 고전은 TSMC에 이익이 되는 강력한 피드백 루프를 만들고 있습니다. 고객들이 경쟁사의 로드맵에 대한 신뢰를 잃으면서 TSMC에 더 많은 물량을 할당하고, 이는 TSMC의 수율과 비용 구조를 개선하여 리더십을 더욱 공고히 하며 경쟁사들이 따라잡기 더 어렵게 만듭니다.

삼성의 HBM 시장에서의 실패는 더 큰 문제의 증상입니다. 이는 단순히 메모리 문제가 아니라 신뢰성의 문제입니다. 엔비디아와 같은 회사의 전략적 파트너가 되려면 공급업체는 최첨단 로직(파운드리), 최첨단 메모리(HBM), 첨단 패키징 통합이라는 전체 패키지를 제공해야 합니다. 삼성이 이 세 가지 중 핵심 부분에서 실패했다는 사실은, 가장 복잡한 AI 시스템에 대해 신뢰할 수 있는 대량 파트너가 될 수 있는 능력에 대한 의구심을 불러일으킵니다. 이는 최고 수준의 기술 파트너로서의 명성을 손상시키고, 더 많은 통합 비즈니스가 TSMC로 향하게 만듭니다.

표 4: 경쟁 파운드리 현황 비교 (2025년 2분기 기준)지표 TSMC 삼성 파운드리 인텔 파운드리 서비스 (IFS) 시장 점유율 (25년 1분기) 67.6% [12] 7.7% [12] 순위권 밖 양산 중인 최선단 노드 N3 (3nm FinFET) [4] SF3 (3nm GAA) [23] Intel 3 (FinFET) [17] 차세대 노드 현황 N2 (2025년 H2 양산 예정) [8] SF2 (2025년 양산 목표, 수율 문제) [10] 18A (2025년 양산 목표, 고위험) [18] 주요 AI 고객 상태

(예: 엔비디아)핵심 파트너 (GPU, CoWoS) [2] HBM 인증 실패 [13] 제한적 파트너십 [21] 2분기 재무 건전성 기록적 이익 [1] 반도체 부문 손실 [15] 막대한 영업 손실 (1분기 기준) [17] 8. 리스크 요인 및 완화 전략

8.1. 지정학적 및 무역 긴장

- 리스크: 관세 및 무역 제한의 잠재적 영향은 여전히 주요 불확실성으로 남아 있습니다. 경영진은 이것이 특히 가격에 민감한 소비자 부문의 수요에 영향을 미칠 수 있음을 인정합니다.[2] 미국이 중국에 대한 AI 칩 수출 통제를 일부 해제할 가능성은 긍정적인 요인으로 보이지만, 상황은 여전히 유동적입니다.[24]

- 완화 전략: TSMC의 애리조나, 일본, 독일에 대한 대규모 글로벌 제조 다각화 투자는 지정학적 리스크를 완화하고 고객에게 현지에서 서비스를 제공하기 위한 직접적인 전략입니다.[5] 이러한 지리적 다각화는 관세 면제를 확보하는 데도 도움이 될 수 있습니다. [25]

8.2. 재무 및 마진 리스크

- 리스크: 환율 변동성, 특히 대만 달러의 강세는 보고된 매출과 마진에 직접적이고 중대한 역풍입니다. [3]

- 완화 전략: 회사는 환율 사이클을 관리하기 위해 5가지 핵심 수익성 동인(기술, 가격, 비용 등)에 집중합니다.[5] 또한 대만 달러가 급격히 절상되는 기간 동안 미국 달러 노출을 줄이기 위해 BVI 자회사에 일회성 자본을 투입하기도 했습니다.[4]

8.3. 실행 및 운영 리스크

- 리스크: 여러 개의 새로운 대규모 해외 팹을 동시에 증설하는 것은 상당한 실행 리스크를 수반합니다. 이들 팹은 더 높은 비용 구조를 가지며 새로운 운영상의 과제를 제시합니다.[5] 다른 문화 및 규제 환경에서 TSMC의 유명한 제조 효율성을 유지하는 것은 중요한 시험대가 될 것입니다.

- 완화 전략: 경영진은 규모와 운영 전문성을 활용하여 "우리가 운영하는 모든 지역에서 가장 효율적이고 비용 효율적인 제조업체"가 될 수 있다는 자신감을 표명했습니다.[9] 그들은 비용 영향을 관리하기 위해 고객 및 공급업체와 긴밀히 협력하고 있습니다.[5]

8.4. 시장 및 집중 리스크

- 리스크: AI/HPC 부문에 대한 높은 의존도(매출의 60%)는 집중 리스크를 야기합니다. 단기적으로는 가능성이 낮지만, AI 투자에 급격한 둔화가 발생할 경우 TSMC에 막대한 영향을 미칠 것입니다. 비(非)AI 최종 시장은 여전히 약하며, "완만한 회복"만이 예상됩니다.[3]

- 완화 전략: TSMC의 전략은 강력한 세속적 AI 트렌드를 타면서 다른 시장에도 계속 서비스를 제공하는 것입니다. 플랫폼 전반에 걸친 기술 리더십은 그들에게 선택권을 주지만, 현재로서는 AI 붐을 최대한 활용하는 것이 전략입니다.

9. 종합 분석 및 전략적 제언

9.1. 전략적 위치 종합

TSMC는 세대적 기술 우위를 AI 시대의 심대한 전략적 지배력으로 성공적으로 전환시켰습니다. 2025년 2분기 실적은 이례적인 사건이 아니라, 넓어지는 경쟁 우위, 탁월한 운영 실행력, 그리고 10년 내 가장 중요한 기술 트렌드에서의 중심적 역할이 재무적으로 발현된 것입니다. 회사는 부품 공급업체에서 글로벌 디지털 경제의 기초 인프라 제공업체로 효과적으로 변모했습니다.

9.2. 지배력의 역설 탐색

TSMC가 직면한 주요 과제는 더 이상 주로 경쟁적인 것이 아니라, 성공의 결과물입니다. 이제 회사는 글로벌 제조 거대 기업으로서의 복잡성을 관리하고, 지정학적 단층선을 탐색하며, 공급망 위험 분산 비용을 흡수하고, AI 부문에 극도로 집중된 사업을 관리해야 합니다.

9.3. 이해관계자를 위한 전략적 제언

- 매출총이익률 추이 모니터링: 주시해야 할 핵심 지표는 매출총이익률입니다. 장기 목표인 53% 이상 대비 성과를 추적해야 합니다. 환율 및 해외 팹 희석의 분기별 영향을 분석하여 근원적인 운영 수익성의 강도를 측정해야 합니다.

- N2 노드 램프업 추적: 2025년 하반기 N2 노드의 성공적인 양산은 다음 주요 촉매제입니다. 고객사 발표와 TSMC의 수율 및 램프업 속도에 대한 논평을 모니터링해야 합니다.

- 경쟁사 실행력 평가: 삼성의 2nm GAA 공정과 인텔의 18A 노드의 진전(또는 부진)을 면밀히 주시해야 합니다. 경쟁사의 추가적인 실패는 TSMC의 독점적 지위와 가격 결정력을 더욱 공고히 할 것입니다.

- 지정학적 바로미터: 미중 무역 정책과 애리조나 팹의 운영 진척 상황에 세심한 주의를 기울여야 합니다. 이 프로젝트를 성공적으로 실행하는 능력은 TSMC의 장기적인 위험 분산 전략에 매우 중요합니다. 회사의 미래는 물리학만큼이나 지정학에 달려 있습니다.

9.4. 주식 평가

반도체 제조의 막대한 CapEx 투자 특성상 P/E 와 PEG가 낮게 거래가 되고 있지만 과거 평균 대비 해당 지표는 크게 오르지 않아서 현재 상태에서 고평가 논란은 없는 상황입니다. 파운더리 와 CoWoS 측면에서 사실상 독점기업이므로 당분간 지속적 성장에 대한 이견은 없을것으로 보입니다.

출처: finviz 및 자체 계산 Works cited

- TSMC Reports Second Quarter EPS of NT$15.36, https://investor.tsmc.com/chinese/encrypt/files/encrypt_file/reports/2025-07/d9d294ed46ca22c560a17eb060373bc35f2d464a/2Q25EarningsRelease.pdf

- TSMC Q2: 60.7% jump in net profit; Taiwanese chipmaker beats revenue forecast, https://timesofindia.indiatimes.com/business/international-business/tsmc-q2-60-7-jump-in-net-profit-taiwanese-chipmaker-beats-revenue-forecast/articleshow/122632183.cms

- Taiwan Semiconductor Manufacturing Company Limited (TSM) Q2 2025 Earnings Call Transcript | Seeking Alpha, https://seekingalpha.com/article/4801885-taiwan-semiconductor-manufacturing-company-limited-tsm-q2-2025-earnings-call-transcript

- 2Q25 - TSMC Investor Relations, https://investor.tsmc.com/chinese/encrypt/files/encrypt_file/reports/2025-07/1fec9df3de99e6e9f190e1eda7179449381ce6d8/2Q25ManagementReport.pdf

- TSMC's Q2 revenue tops $30B, beats expectations | Manufacturing Dive, https://www.manufacturingdive.com/news/tsmc-q2-2025-earnings-30-billion-fab-r-d-semiconductor-cluster-arizona/753364/

- TSMC Reports Second Quarter EPS of NT$15.36, https://pr.tsmc.com/english/news/3249

- TSMC 2025 Q2 Quarterly Results - Taiwan Semiconductor Manufacturing Company Limited, https://investor.tsmc.com/english/quarterly-results/2025/q2

- TSMC Reports Second Quarter Revenue Increased 44.4% Year-Over-Year | SemiWiki, https://semiwiki.com/forum/threads/tsmc-reports-second-quarter-revenue-increased-44-4-year-over-year.23199/

- Q2 2025 Taiwan Semiconductor Manufacturing Co Ltd Earnings Call (Chinese, English), https://investor.tsmc.com/chinese/encrypt/files/encrypt_file/reports/2025-07/1f4f86c935f1de837672a6973154e64b26bdae57/TSMC%202Q25%20Transcript.pdf

- Samsung Makes Progress in 2nm Race as Exynos 2600 Yield Improves - SammyGuru, https://sammyguru.com/samsung-makes-progress-in-2nm-race-as-exynos-2600-yield-improves/

반응형'TechStock&Review > TechStock' 카테고리의 다른 글

테슬라 25년 2분기 실적 분석 애널리스트별 코멘트 (25.7.26) (9) 2025.07.26 구글 2025년 2분기 실적 및 향후 전망 (25.7.25) (9) 2025.07.25 테슬라 주식 가치평가: 사업부별 가치 총합(SOTP) 분석 (25.6.30) (8) 2025.07.01 테슬라 로보택시 사업의 회계적 장점과 단점 분석 (25.6.24) (3) 2025.06.24 위기에 봉착한 애플 (2025.6.18) (2) 2025.06.18