-

테슬라 로보택시 사업의 회계적 장점과 단점 분석 (25.6.24)TechStock&Review/TechStock 2025. 6. 24. 12:34

테슬라가 로보택시 사업을 렌터카 회사처럼 직접 차량을 소유하고 운영하는 '자산 보유형(Asset-heavy)' 모델로 전개한다면, 이는 회계적으로 뚜렷한 장점과 단점을 갖게 됩니다. 이는 단순히 사업 전략을 넘어 회사의 재무제표에 직접적인 영향을 미치고, 투자자들의 평가에도 중요한 잣대가 될 것입니다.

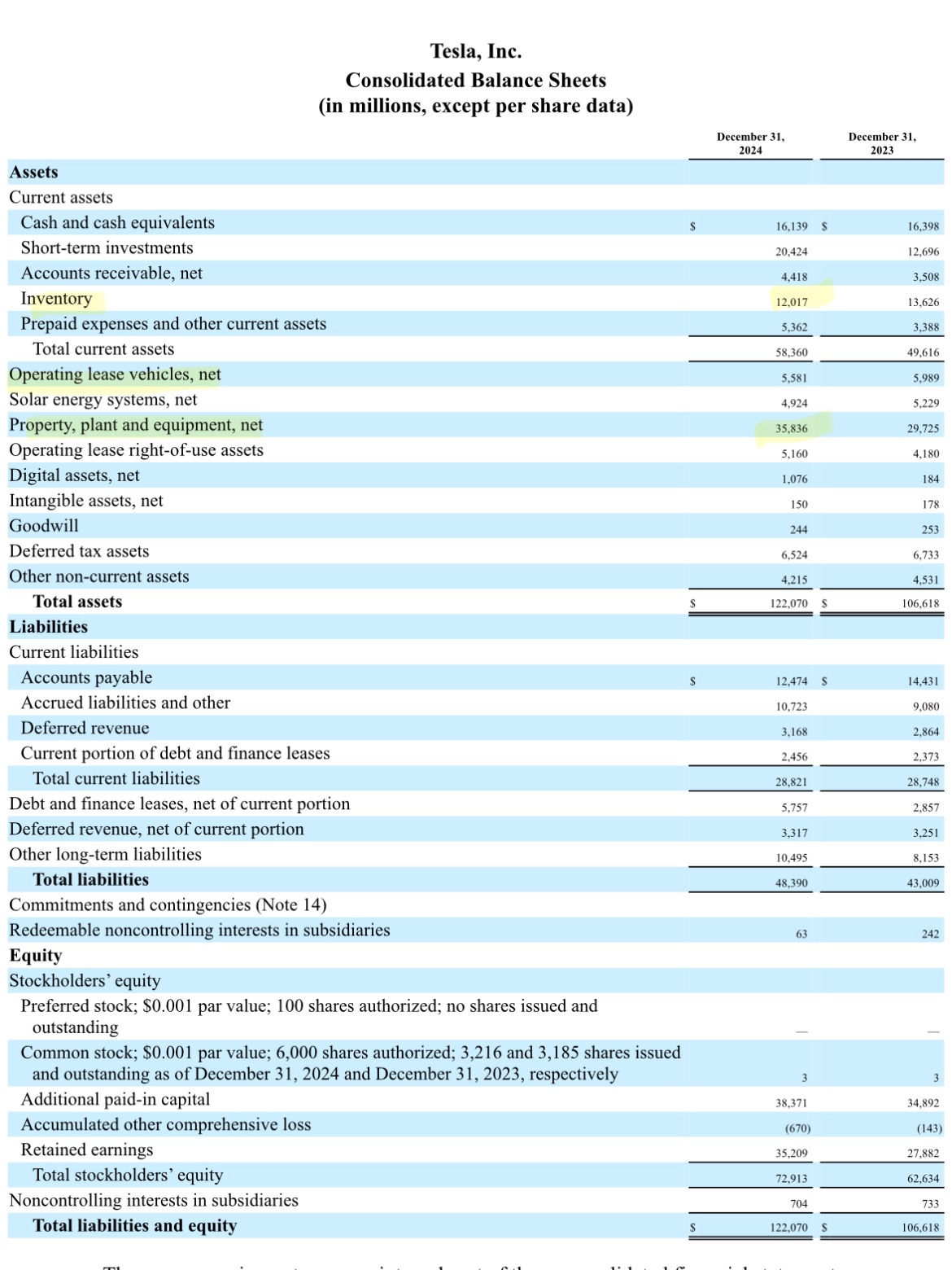

핵심은 로보택시 차량을 테슬라의 '유형자산(Property, Plant, and Equipment, PPE)'으로 회계 처리하는 것에서 출발합니다.

회계 처리에 따른 사업 구조의 장점 (Advantages)

1. 예측 가능하고 안정적인 현금 흐름 창출 및 증명

* 회계적 측면: 로보택시 운행 수입은 '매출'로 꾸준히 기록되며, 차량 감가상각비는 현금 유출이 없는 비용(Non-cash Expense)으로 예측 가능하게 발생합니다. 이를 통해 사업의 현금 창출 능력을 나타내는 지표(예: EBITDA - 법인세, 이자, 감가상각비 차감 전 영업이익)를 안정적으로 관리할 수 있습니다.

* 사업적 의미: 이는 투자자들에게 사업의 수익성과 현금 흐름을 명확하게 보여주는 장점이 있습니다. 변동성이 큰 차량 판매 실적과 별개로, 서비스 기반의 안정적인 수익원이 있다는 것을 재무제표로 증명할 수 있어 기업 가치 평가에 긍정적입니다.

2. 거대한 자산 기반을 통한 자금 조달 능력 확대

* 회계적 측면: 수십만 대의 로보택시 차량은 재무상태표에 막대한 규모의 '유형자산(차량운반구)'으로 기록됩니다.

* 사업적 의미: 이처럼 강력한 자산 기반은 이를 담보로 한 대규모 자금 조달(차입)을 용이하게 합니다. 사업 확장을 위한 추가적인 차량 구매나 인프라 투자 시, 금융기관으로부터 유리한 조건으로 자금을 유치하는 데 강력한 레버리지로 작용할 수 있습니다.3. '자산 가치 상승' 가설 증명을 통한 폭발적인 이익 실현 잠재력

* 회계적 측면: 차량은 내용연수(예: 5년)에 걸쳐 감가상각되므로 장부금액은 계속 낮아집니다. 하지만 차량 매각 시, 처분가액(매각금액) - 장부금액 만큼 유형자산처분이익'이 발생합니다.

* 사업적 의미: 이는 테슬라에게 가장 흥미로운 지점입니다. 일론 머스크는 FSD(완전자율주행) 소프트웨어 업데이트를 통해 차량 가치가 오르는 '감가상각하는 자산(Depreciating Asset)'이 아닌 '가치가 상승하는 자산(Appreciating Asset)'이 될 것이라고 주장해왔습니다. 만약 3년간 감가상각되어 장부금액이 $20,000로 떨어진 차량을 FSD 성능 고도화를 이유로 중고 시장에서 $30,000에 매각한다면, $10,000의 '유형자산처분이익'이 발생합니다. 이는 영업이익이 아닌 영업외수익으로 잡히지만, 당기순이익을 극적으로 끌어올려 '주장'을 '이익'으로 증명하는 강력한 수단이 됩니다.4. 서비스 품질과 브랜드 경험의 완벽한 통제

* 회계적 측면: 직접 소유한 자산이므로 유지보수, 청결, 충전, 소프트웨어 업데이트 등 모든 관리 비용이 회사의 '판매비와관리비'로 계상됩니다.

* 사업적 의미: 이는 곧 서비스의 모든 단계를 테슬라가 직접 통제할 수 있음을 의미합니다. 일관된 프리미엄 브랜드 경험을 고객에게 제공하고, 로보택시 네트워크 전체의 효율성과 안전성을 최고 수준으로 유지할 수 있습니다. 이는 장기적으로 브랜드 가치를 높이는 핵심 요소입니다.

회계 처리에 따른 사업 구조의 단점 (Disadvantages)

1. 막대한 초기 자본 지출(CAPEX)과 재무적 부담

* 회계적 측면: 사업 초기에 수만, 수십만 대의 차량을 구매하는 것은 천문학적인 규모의 자본 지출(Capital Expenditure, CAPEX)을 발생시킵니다. 이는 현금흐름표 상 '투자동활동으로 인한 현금유출'로 나타나며, 막대한 초기 자금 조달 압박으로 작용합니다.

* 사업적 의미: 이는 가장 큰 진입 장벽이자 리스크입니다. 만약 로보택시 사업의 수익성이 예상보다 늦어지면, 거대한 초기 투자는 그대로 재무적 족쇄가 될 수 있습니다.2. 높은 감가상각비로 인한 초기 이익률 압박

* 회계적 측면: 재무상태표에 기록된 거대한 유형자산은 손익계산서에 막대한 '감가상각비'를 매년 비용으로 인식하게 만듭니다.

* 사업적 의미: 이는 실제 현금 유출은 없지만 회계상 이익을 크게 감소시키는 요인입니다. 사업 초기에 로보택시 매출이 감가상각비를 포함한 총비용을 넘어서지 못하면, 장부상으로는 수년간 적자를 기록할 수 있습니다. 이는 순이익(Net Income) 지표를 중시하는 투자자들에게는 부정적인 신호로 비춰질 수 있습니다.3. 자산 가치 변동 및 손상 리스크

* 회계적 측면: 기술의 급격한 발전(예: 신형 배터리, 센서 등장), 중고 전기차 시장의 붕괴, 심각한 사고로 인한 차량 가치 급락 등이 발생하면, 보유 자산의 가치를 재평가하여 자산손상차손'을 인식해야 할 수 있습니다.

* 사업적 의미: 이는 한 번에 막대한 금액의 손실을 손익계산서에 반영해야 함을 의미하며, 이는 회사의 순이익과 자산 가치를 동시에 급락시키는 치명적인 리스크입니다. '가치 상승 자산'이라는 가설이 틀렸을 경우, 그 역풍은 매우 클 것입니다.4. 운영의 복잡성 및 높은 고정비 부담

* 회계적 측면: 차량 유지보수, 보험, 충전, 주차, 세차 등 모든 운영 활동이 비용으로 처리됩니다. 이는 매출 규모와 상관없이 일정 수준 이상으로 발생하는 고정비의 성격을 가집니다.

* 사업적 의미: 우버(Uber)나 에어비앤비(Airbnb) 같은 '자산 비보유형(Asset-light)' 플랫폼 기업과 달리, 모든 운영 책임을 직접 져야 합니다. 이는 조직의 비대화와 운영 비효율성을 야기할 수 있으며, 로보택시 가동률이 기대에 미치지 못할 경우 높은 고정비는 그대로 손실로 이어집니다.결론: 하이 리스크, 하이 리턴의 전략적 선택

테슬라가 로보택시를 렌터카와 유사한 '자산 보유형'으로 운영하는 것은, 단순한 사업 모델을 넘어 회계 장부를 통해 'FSD 기술이 자산의 가치를 상승시킨다'는 혁신적인 가설을 증명하려는 전략적 선택으로 볼 수 있습니다.

* 장점: 성공 시, 안정적인 현금 흐름, 거대 자산을 기반으로 한 신뢰도, 그리고 '유형자산처분이익'을 통한 폭발적인 이익 성장이라는 과실을 얻게 됩니다.

* 단점: 실패 시, 막대한 초기 투자 부담, 감가상각비로 인한 장부상 손실, 자산 가치 하락 리스크라는 삼중고를 겪게 될 것입니다.

결국 이 모델의 성패는 FSD 기술의 완성도와 시장의 수용, 그리고 테슬라의 압도적인 자산 관리 및 운영 능력에 달려있으며, 그 결과는 재무제표의 숫자로 명확하게 드러날 것입니다.반응형'TechStock&Review > TechStock' 카테고리의 다른 글

TSMC 2025년 2분기 실적 분석 및 향후 전망 (25.7.21) (8) 2025.07.21 테슬라 주식 가치평가: 사업부별 가치 총합(SOTP) 분석 (25.6.30) (8) 2025.07.01 위기에 봉착한 애플 (2025.6.18) (2) 2025.06.18 AI가 정말로 구글의 해자를 무너뜨렸을까? (25.5.11) (3) 2025.05.12 테슬라 25년 1분기 실적 분석 및 향후 전망 (25.4.26) (5) 2025.04.26