-

테슬라 주식 가치평가: 사업부별 가치 총합(SOTP) 분석 (25.6.30)TechStock&Review/TechStock 2025. 7. 1. 08:25

I. 요약: 테슬라(Tesla, Inc.)의 3개 사업부 가치평가

본 보고서는 테슬라(Tesla, Inc., 이하 TSLA)의 내재가치를 평가하기 위해 사업부별 가치 총합(Sum-of-the-Parts, SOTP) 분석 방법을 적용합니다. 이 접근법은 단일 기업으로 평가하는 기존 방식에서 벗어나, 테슬라를 구성하는 핵심 사업부들—차량 제조, 에너지 저장 솔루션, 로보택시 네트워크—의 개별 가치를 독립적으로 산출한 후 이를 합산하여 보다 테슬라 기업가치를 도출해 보도록 하겠습니다.

최종 목표주가 및 투자 의견

분석 결과, 테슬라의 SOTP 기반 내재가치는 주당 $301.4로 산정되었습니다. 이는 2025년 6월 말 기준 시장 가격인 약 $323.63 대비 약 6% 정도 고평가 상태 입니다.가치평가 요약

테슬라의 기업가치는 이제 네 가지 이질적인 사업부의 결합으로 이해해야 합니다. 첫째, 차량 제조 부문은 매출의 근간이지만, 치열한 경쟁과 가격 인하 압력으로 인해 마진이 압축되고 있는 성숙기 성장 사업입니다. 둘째, 에너지 저장 솔루션 부문은 높은 성장률과 견고한 수익성을 바탕으로 회사의 새로운 이익 창출원으로 부상하고 있습니다. 셋째, 로보택시 사업은 아직 실현되지 않은 미래 가치이지만, 성공 시 기업가치를 기하급수적으로 증대시킬 수 있는 고위험-고수익의 벤처형 옵션 가치를 지닙니다. 마지막으로, 옵티머스 휴머노이드 사업은 가장 장기적인 비전이지만, 노동 시장 자체를 재정의할 수 있는 잠재력을 가진, 가장 변동성이 큰 옵션입니다.

표 1: 사업부별 가치 총합(SOTP) 가치평가 요약사업 부문 가치평가 방법론 추정 기업가치

(10억 달러)주당 가치 기여도

(달러)총 기업가치 비중 차량 제조 현금흐름할인법 (DCF) $274.30 $85.19 29.20% 에너지 저장 솔루션 현금흐름할인법 (DCF) $220.80 $68.57 23.50% 로보택시 네트워크 확률 가중 TAM 기반 모델 $378.00 $117.40 40.30% 옵티머스 휴머노이드 확률 가중 TAM 기반 모델 $65.70 $20.40 7.00% 총 기업가치 - $938.80 $291.56 100.00% 순현금 (2025년 1분기 기준) - $31.70 $9.84 총 지분가치 - $970.50 $301.40 발행주식수 (10억 주) - 3.22 내재가치 (목표주가) - $301.40

참고: 위 표의 주당 가치는 반올림으로 인해 총합에 미세한 차이가 있을 수 있습니다. 총 기업가치 합산 후 순현금($370억 현금 및 투자자산 - $53억 장기 부채) 을 더하고, 이를 발행주식수(32억 2천만 주) 로 나누어 최종 목표주가를 산출.핵심 가정 및 리스크

본 가치평가는 다음과 같은 핵심 가정에 기반합니다. 첫째, 차량 부문은 경쟁 심화로 점유율이 점진적으로 하락하지만, 저가형 모델 출시를 통해 2030년까지 연간 640만 대 판매 규모를 달성할 것입니다. 둘째, 에너지 부문은 연평균 59%의 폭발적인 성장을 지속하며 높은 수익성을 유지할 것입니다. 셋째, 로보택시 사업은 최근 규제 완화를 반영하여 60%의 성공 확률을 가정합니다. 넷째, 옵티머스 휴머노이드 사업은 매우 높은 불확실성을 반영하여 30%의 성공 확률을 가정합니다. 주요 리스크로는 CEO 리스크, FSD 및 로봇 기술 구현 지연, 그리고 미-중 무역 갈등을 포함한 지정학적 변수가 있습니다.II. 핵심 사업부 가치평가: 성숙기에 접어든 시장에서의 항해

테슬라의 차량 제조 사업부는 여전히 회사 전체 매출의 중추적 역할을 담당하고 있습니다. 그러나 이 사업부의 가치 동인은 과거의 높은 마진율 확대에서, 이제는 경쟁이 치열해진 저마진 환경에서 막대한 규모의 경제를 달성하는 것으로 전환되고 있습니다. 이는 테슬라가 더 이상 고수익 틈새시장 플레이어가 아니라, 글로벌 대중 시장의 거인으로 변모하고 있음을 시사합니다.A. 글로벌 전기차 시장 환경 및 경쟁 구도

글로벌 전기차(EV) 시장은 2025년 약 2,200만 대 판매가 예상되며 전년 대비 25% 성장하는 등 빠르게 팽창하고 있습니다. 하지만 이 성장의 이면에는 심각한 지역적 불균형이 존재합니다. 중국이 전체 판매량의 약 3분의 2를 차지하는 반면, 유럽은 17%, 미국은 7%에 불과합니다. 이는 테슬라의 성장이 초경쟁 시장인 중국에 크게 의존하고 있음을 보여줍니다.

이러한 시장 구조는 테슬라가 단일한 경쟁 위협이 아닌, 세 개의 서로 다른 전선에서 싸우고 있음을 의미합니다. 미국에서는 전통적 강자들을 상대로 시장 지배력을 방어해야 하고, 유럽에서는 신흥 중국 업체와 전통 강자들의 협공 속에서 급격한 점유율 하락을 겪고 있으며, 중국에서는 수직계열화를 완성한 저가형 거대 기업(BYD)과 생존을 건 싸움을 벌이고 있습니다. 따라서 단일한 글로벌 성장률을 적용하는 것은 현실을 왜곡할 수 있으며, 본 모델은 각 지역별로 차별화된 시장 점유율 가정을 통해 보다 현실적인 매출 예측을 시도합니다.

* 미국 시장: 테슬라는 여전히 시장 선두주자이지만, 그 지배력은 약화되고 있습니다. 2025년 1분기 기준, 테슬라의 미국 EV 시장 점유율은 43.5%를 기록했습니다. 그러나 이는 과거에 비해 크게 하락한 수치이며, 2025년 4월 Cox Automotive 데이터에 따르면 점유율은 이미 50% 아래로 떨어졌습니다. GM과 같은 경쟁사들이 점유율을 빠르게 잠식하고 있는 상황입니다.

* 유럽 시장: 테슬라는 심각한 침체를 겪고 있습니다. 2025년 첫 5개월 동안 EU 내 판매량은 전년 동기 대비 45.2%나 급감했으며, BEV 시장 점유율은 폭스바겐 그룹은 물론 중국 국영기업인 SAIC Motor에도 뒤처졌습니다. 2025년 5월 기준, 테슬라가 속한 제조사 풀의 BEV 점유율은 13%로, 유럽 평균인 16%를 밑돌았습니다.

* 중국 시장: 이 시장은 극심한 내수 경쟁이 특징입니다. 2025년 4월, 테슬라의 신에너지차(NEV) 시장 점유율은 3.2%로 8위까지 하락했으며, BYD는 29.7%로 1위를 굳건히 지켰습니다. 2025년 1월부터 5월까지의 누적 점유율 역시 BYD가 25.9%인 반면 테슬라는 4.6%에 그쳐, 현지 챔피언이 제기하는 도전이 얼마나 거대한지를 명확히 보여줍니다.B. 차량 인도량, 평균판매단가(ASP) 및 마진 압박 예측

차량 제조 부문의 미래 현금흐름을 결정하는 가장 중요한 변수는 인도량, 평균판매단가(ASP), 그리고 매출 총이익률입니다. 최근 데이터는 이 세 가지 지표 모두에서 상당한 압박이 가해지고 있음을 보여줍니다.

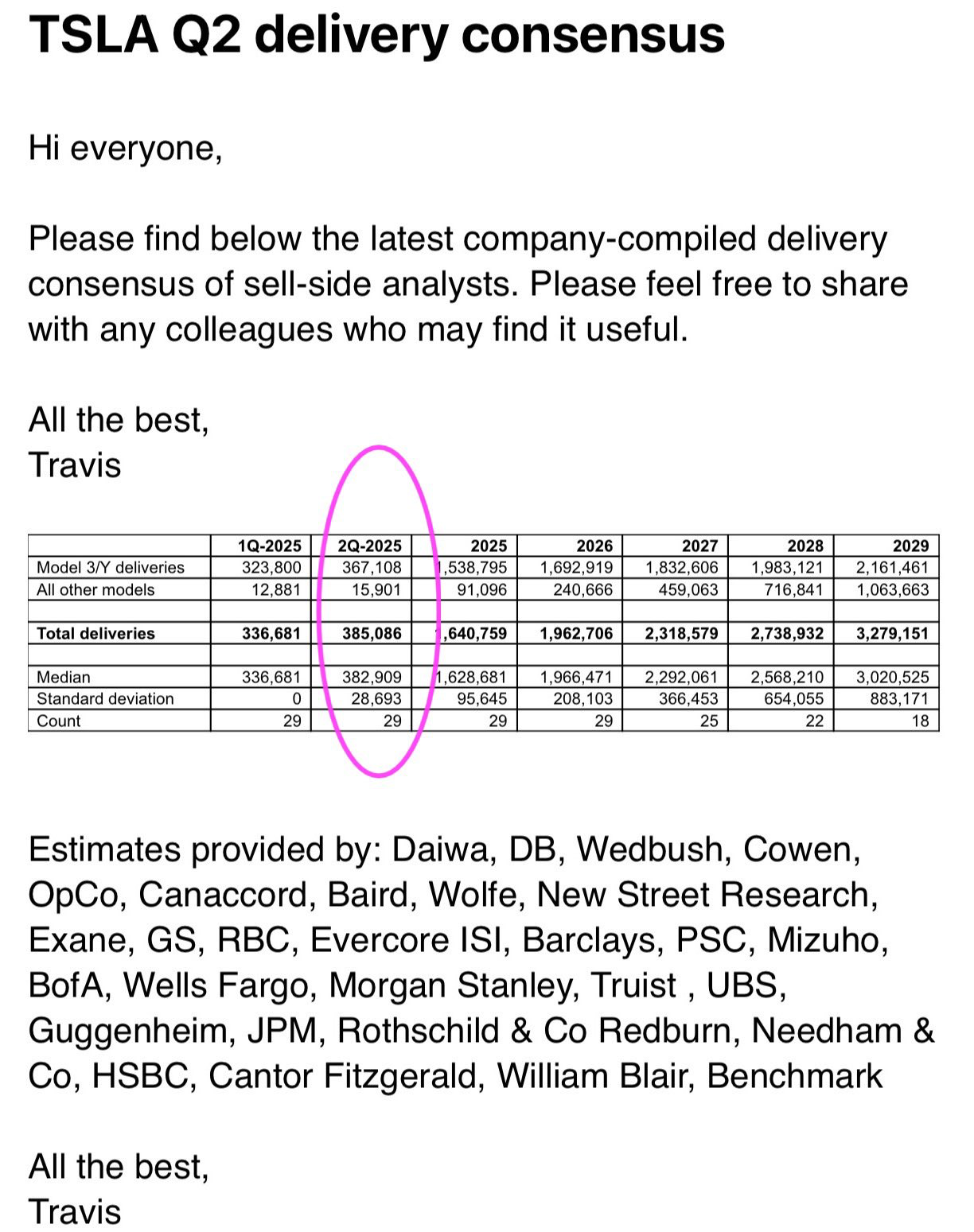

* 인도량 예측: 테슬라의 차량 인도량은 2023년 181만 대에서 2024년 179만 대로 소폭 감소했으며, 2025년 1분기에는 336,681대로 실망스러운 실적을 기록했습니다. 2분기 역시 전년 동기 대비 감소한 약 40만 대 수준이 예상됩니다. 향후 성장은 모델 Y 주니퍼의 생산량과 판매량 증대와 2025년 하반기 또는 2026년 초로 예정된 차세대 저가 차량 플랫폼 (Cybercab 등) 의 성공적인 출시에 달려있습니다. 애널리스트들은 2025년 하반기의 강력한 회복을 전제로 연간 약 250만 대의 인도량을 예측하고 있습니다. 주요 애널리스트 별로 2025년 예상 인도량의 중앙값은 약 170만대 수준 입니다.

* ASP 및 매출 총이익률 분석: 이는 차량 부문의 수익성을 좌우하는 핵심 동인입니다. 테슬라의 전략이 과거의 고마진 정책에서 시장 점유율 방어를 위한 대규모 판매로 전환되었음을 명확히 보여주는 지표이기 때문입니다. 규제 크레딧을 제외한 차량 부문 매출 총이익률은 과거 30%에 육박했으나, 공격적인 가격 인하, 판매 인센티브, 생산 라인 전환 비용 등이 겹치면서 2025년 1분기에는 12.5%까지 급락했습니다. 평균판매단가(ASP) 역시 지속적인 하락 추세에 있습니다. 계획 중인 "$25,000" 저가형 차량은 판매량 증대를 위한 전략적 필수품이지만, 이는 필연적으로 전체 ASP와 마진에 추가적인 하방 압력으로 작용할 것입니다.

이러한 데이터는 테슬라가 더 이상 하드웨어에서 소프트웨어와 같은 마진을 추구하는 기업이 아님을 시사합니다. 대신, 역사적으로 높았던 마진을 희생하여 시장 점유율을 방어하고 판매량을 늘리는 방향으로 전략적 중심축을 이동시켰습니다. 따라서 이 부문의 미래 가치는 과거의 30% 마진율로 회귀하는 것이 아니라, 안정적인 산업 평균 수준(예: 15-20%)의 마진을 유지하며 연간 500만~1,000만 대를 판매하는 대규모 제조업체로 자리매김하는 데서 찾아야 합니다. 이러한 관점은 로보택시와 에너지 사업부의 중요성을 더욱 부각시킵니다. 이들 사업부는 차량 부문의 상품화(commoditization)를 상쇄할 수 있는 고수익 성장 동력을 제공하기 때문입니다.

표 2: 차량 부문 인도량, ASP 및 매출 예측 (2025-2035년)(단위: 10억 달러, 대) 2025F 2026F 2027F 2028F 2029F 2030F ... 2035F Model 3/Y 인도량 1,800,000 1,900,000 2,000,000 2,100,000 2,150,000 2,200,000 ... 2,250,000 사이버트럭 인도량 150,000 300,000 450,000 550,000 600,000 650,000 ... 750,000 차세대 차량 인도량 0 500,000 1,250,000 2,000,000 2,750,000 3,500,000 ... 5,000,000 기타 모델 인도량 50,000 50,000 50,000 50,000 50,000 50,000 ... 50,000 총 인도량 2,000,000 2,750,000 3,750,000 4,700,000 5,550,000 6,400,000 ... 8,050,000 전년 대비 성장률 (%) 11.80% 37.50% 36.40% 25.30% 18.10% 15.30% ... 5.80% 혼합 ASP ($) $42,000 $38,000 $35,000 $33,000 $31,500 $30,500 ... $28,000 전년 대비 변화율 (%) -8.70% -9.50% -7.90% -5.70% -4.50% -3.20% ... -1.80% 총 차량 매출 $84.00 $104.50 $131.30 $155.10 $174.80 $195.20 ... $225.40 규제 크레딧 매출 $2.50 $2.00 $1.50 $1.00 $0.80 $0.50 ... $0.10

참고: 위 자료는 긍정적인 전망을 전제로 작성된 차량 인도예상치

C. 차량 부문 현금흐름할인법(DCF) 가치평가

차량 제조 부문의 기업가치를 산정하기 위해 10년 만기 2단계 현금흐름할인법(DCF) 모델을 사용했습니다.

* 입력 변수 및 가정:

* 매출: 위 표 2의 예측치를 기반으로 합니다.

* 매출 총이익률 (크레딧 제외): 2025년 13.5%에서 시작하여 점차 회복되어 2030년 이후 18%의 터미널 마진율에 도달하는 것으로 가정.

* 영업비용: 연구개발(R&D) 및 판매관리비(SG&A)는 과거 추세를 바탕으로 매출 대비 비중이 규모의 경제 효과로 점차 감소하는 것으로 모델링.

* 세율: 정규화된 유효세율 22.5%를 적용했습니다.

* 자본적 지출 (CapEx): 생산 능력 확장 및 신제품 개발을 위해 2027년까지 연간 100억~110억 달러를 초과하는 투자가 이루어질 것으로 예측.

* 가중평균자본비용 (WACC): WACC는 본 평가의 핵심 할인율로, 다음과 같이 산출되었습니다.

* 무위험이자율 (R_f): 4.29% (2025년 6월 말 미국 10년 만기 국채수익률 기준).

* 주식위험프리미엄 (ERP): 4.33% (다모다란 교수의 2025년 1월 데이터 기반).

* 베타 (\beta): 과거 베타는 1.07에서 2.47까지 변동성이 매우 크므로 , 다모다란 교수의 "자동차 및 트럭" 산업 데이터를 기반으로 재산출한 상향식 베타(bottom-up beta) 약 1.5를 기본 사례로 사용했습니다.

* 자본구조 및 타인자본비용 (K_d): 최신 10-Q 보고서 및 재무 요약 자료를 기반으로 산정했습니다.

* 최종 WACC: 기본 사례로 9.0% 를 적용.

* 영구성장률 (g): 장기 글로벌 GDP 성장률을 대변하는 3.0%를 적용했습니다.

표 3: 차량 부문 DCF 가치평가 (2025-2035년)(단위: 10억 달러) 2025F 2026F 2027F 2028F 2029F 2030F ... 2035F 총 매출 $86.50 $106.50 $132.80 $156.10 $175.60 $195.70 ... $225.50 매출 총이익 $13.80 $17.10 $21.60 $26.10 $30.70 $35.60 ... $40.70 EBIT $6.50 $8.60 $11.70 $15.20 $18.50 $21.90 ... $24.90 세후순영업이익 (NOPAT) $5.00 $6.60 $9.10 $11.80 $14.30 $17.00 ... $19.30 감가상각비 $7.50 $9.00 $10.50 $12.00 $13.00 $13.50 ... $15.00 자본적 지출 (CapEx) -$11.00 -$11.50 -$11.00 -$10.00 -$9.00 -$8.50 ... -$7.00 순운전자본 변동 -$1.20 -$1.80 -$1.60 -$1.40 -$1.10 -$0.70 ... -$0.50 FCFF $0.30 $2.30 $7.00 $12.40 $17.20 $21.30 ... $26.80 할인계수 (WACC=9.0%) 0.917 0.842 0.772 0.708 0.65 0.596 ... 0.386 FCFF의 현재가치 $0.30 $1.90 $5.40 $8.80 $11.20 $12.70 ... $10.30 FCFF 현재가치 합계 $96.80 영구기업가치 $459.70 영구기업가치 현재가치 $177.50 총 기업가치 $274.30 III. 에너지 저장 솔루션 사업부 가치평가: 고수익 성장 엔진

테슬라의 에너지 사업부는 단순히 또 다른 성장 동력이 아니라, 차량 부문의 마진 압박을 상쇄하는 핵심적인 수익성 헤지(hedge) 수단으로 기능하고 있습니다. 이 사업부는 월등한 수익성과 폭발적인 성장 잠재력을 바탕으로 테슬라 전체 기업가치에서 차지하는 비중이 빠르게 증가하고 있습니다.A. 시장 역학 및 테슬라의 지배력

글로벌 에너지 저장 시장은 기하급수적으로 팽창하고 있습니다. BloombergNEF(BNEF)는 연간 신규 설치 용량이 2025년 94GW/247GWh에서 2035년 220GW/972GWh로 성장할 것으로 예측하며 , 2030년까지 시장 규모는 4,350억 달러를 넘어설 것으로 전망됩니다.

이러한 시장 성장 속에서 테슬라의 성과는 더욱 두드러집니다. 2025년 1분기 에너지 부문 매출은 전년 동기 대비 67% 증가한 27억 3천만 달러를 기록했으며 , 설치 용량은 154% 급증한 10.4GWh에 달했습니다. 특히, 회사는 이 사업이 수요가 아닌 공급에 의해 제약을 받고 있다고 밝혀, 강력한 시장 수요를 방증합니다. Intersect Power(15.3GWh), Clearway(1.4GWh)와의 대규모 장기 계약은 미래 매출에 대한 높은 가시성을 제공하며 , 연간 40GWh 생산 능력을 갖춘 상하이 메가팩토리의 가동은 미래 성장을 뒷받침하는 핵심 요소입니다.B. 매출 및 마진 예측

에너지 사업부의 가장 큰 매력은 높은 수익성입니다. 2024년과 2025년 1분기, 이 부문의 매출 총이익률은 약 26~28% 수준으로, 현재 10% 초반대에 머무는 차량 부문 마진율을 크게 상회합니다. 이는 에너지 사업부가 단순히 외형 성장뿐만 아니라, 회사 전체의 수익성 구조를 개선하는 데 결정적인 역할을 하고 있음을 의미합니다.

차량 부문 매출이 2025년 1분기 약 140억 달러, 에너지 부문이 약 27억 달러로 외형상 큰 차이가 있지만, 매출 총이익 기여도 측면에서는 그 격차가 훨씬 작습니다. 이는 에너지 사업부가 현재의 매출 기여도보다 훨씬 높은 가치 평가를 받아야 함을 정당화합니다. 따라서 본 DCF 모델에서는 에너지 부문에 대해 보다 공격적인 성장률과 수익성 가정을 적용하여, 테슬라의 SOTP 가치에서 이 부문이 차지하는 비중을 높게 산정했습니다.C. 에너지 부문 DCF 가치평가

에너지 부문 역시 10년 만기 DCF 모델을 통해 기업가치를 산정했으며, 차량 부문과는 다른 성장 및 수익성 가정을 적용했습니다.

* 입력 변수 및 가정:

* 매출: BNEF의 시장 성장 전망에 기반하여, 테슬라가 상당한 시장 점유율을 유지한다는 가정하에 GWh 설치량을 예측하고, 안정적인 kWh당 가격을 적용하여 산출

* 매출 총이익률: 기술적 우위와 규모의 경제를 반영하여, 예측 기간 동안 28%의 안정적인 마진율을 유지하는 것으로 가정.

* WACC: 자본은 기업 차원에서 통합 관리된다는 가정하에 차량 부문과 동일한 9.0% 를 적용.

* 영구성장률 (g): 에너지 전환의 장기적인 성장 잠재력을 반영하여 차량 부문보다 높은 4.0% 를 적용.

표 4: 에너지 부문 DCF 가치평가 (2025-2035년)(단위: 10억 달러) 2025F 2026F 2027F 2028F 2029F 2030F ... 2035F 총 매출 $15.10 $24.00 $37.00 $55.50 $77.70 $101.00 ... $222.20 매출 총이익 $4.20 $6.70 $10.40 $15.50 $21.80 $28.30 ... $62.20 EBIT $3.00 $4.80 $7.40 $11.10 $15.50 $20.20 ... $44.40 세후순영업이익 (NOPAT) $2.30 $3.70 $5.70 $8.60 $12.00 $15.70 ... $34.40 감가상각비 $1.50 $2.40 $3.70 $5.60 $7.80 $10.10 ... $22.20 자본적 지출 (CapEx) -$2.50 -$4.00 -$6.20 -$9.20 -$12.90 -$16.80 ... -$37.00 순운전자본 변동 -$0.50 -$0.80 -$1.20 -$1.80 -$2.50 -$3.30 ... -$7.20 FCFF $0.80 $1.30 $2.00 $3.20 $4.40 $5.70 ... $12.40 할인계수 (WACC=9.0%) 0.917 0.842 0.772 0.708 0.65 0.596 ... 0.386 FCFF의 현재가치 $0.70 $1.10 $1.50 $2.30 $2.90 $3.40 ... $4.80 FCFF 현재가치 합계 $35.60 영구기업가치 $475.20 영구기업가치 현재가치 $185.20 총 기업가치 $220.80 IV. 로보택시 네트워크 기회 가치평가: 벤처 캐피털 접근법

로보택시 사업부는 현재의 재무제표에 존재하지 않는 미래의 가능성입니다. 따라서 이 사업부의 가치평가는 전통적인 DCF 방식이 아닌, 벤처 캐피털 투자와 유사한 관점에서 접근해야 합니다. 즉, 성공 시의 막대한 잠재적 가치에 실현 가능성(확률)을 곱하여 현재가치를 산정하는 방식이 타당합니다. 이는 결과가 이진법적(성공 또는 실패)일 가능성이 높은 사업의 특성을 반영합니다.A. 총유효시장(TAM)과 테슬라의 독창적 접근법

글로벌 자율주행 호출 시장의 잠재적 규모는 천문학적입니다. 분석가들은 2030년에서 2035년 사이에 이 시장이 연간 1조 5천억 달러에서 최대 10조 달러 규모에 이를 것으로 추정하고 있습니다.

이 거대한 시장에서 테슬라의 핵심 전략은 기술적 차별성에 있습니다. 경쟁사인 웨이모(Waymo)가 고가의 라이다(LiDAR) 센서와 고정밀(HD) 지도에 의존하는 반면, 테슬라는 수십억 마일의 실제 주행 데이터로 훈련된 비전(카메라) 기반의 완전자율주행(FSD) 시스템이 결국 더 저렴하고 확장성 높은 방식으로 일반화된 자율주행 문제를 해결할 수 있다는 데 베팅하고 있습니다. 이 데이터 우위는 압도적입니다. 테슬라 차량은 누적 30억 마일 이상의 데이터를 축적한 반면, 웨이모는 약 2,200만 마일에 불과합니다. 하드웨어 비용 차이 또한 극명하여, 테슬라의 카메라 스위트는 약 $400인 데 비해 웨이모의 센서 패키지는 $9,300 이상으로 추정됩니다.B. 규제 관문: 리스크 완화 이벤트

로보택시 사업의 가치를 평가할 때 가장 중요한 변수 중 하나는 규제 환경입니다. 이와 관련하여 2025년 4월 미국 도로교통안전국(NHTSA)이 발표한 새로운 자율주행차(AV) 프레임워크는 매우 중요한, 그러나 시장에서 충분히 평가받지 못한 촉매제입니다. 이 프레임워크는 연방 자동차 안전 표준(FMVSS) 면제 프로그램을 기존의 수입차뿐만 아니라 미국 내에서 생산된 차량으로 확대했습니다.

이 정책 변화는 테슬라에게 스티어링 휠이나 페달이 없는 목적 기반 차량인 '사이버캡(Cybercab)'을 테스트하고 상업적으로 배포할 수 있는 직접적인 규제 경로를 열어주었습니다. 과거에는 이러한 차량의 상용화가 '규제적 불확실성'의 영역에 있었다면, 이제는 '복잡하지만 정의된 절차'의 영역으로 이동한 것입니다. 이는 로보택시 사업의 실현 가능성을 극적으로 높이는, 중대한 리스크 완화(de-risking) 이벤트입니다. ARK Invest와 같은 분석 기관들은 가치평가 모델에 '상용화 성공 확률'을 핵심 변수로 사용하는데 , 이번 규제 변화는 이 확률을 과거의 30~40% 수준에서 50~60% 이상으로 상향 조정할 수 있는 강력한 근거를 제공합니다. 수조 달러 규모의 잠재적 사업에서 성공 확률이 20%p 증가하는 것은 현재가치에 막대한 영향을 미칩니다.

한편, 중국 역시 마케팅 및 테스트에 대한 규제를 강화하고 있지만 , 베이징, 우한과 같은 주요 도시들이 2025년부터 L3/L4 자율주행 상용화를 위한 법적 틀을 마련하면서 복잡하지만 실행 가능한 경로를 열어주고 있습니다.C. 로보택시 가치평가 모델

로보택시 사업의 가치는 2026년 상용화 시작부터 2040년 성숙기까지를 예측하는 다단계 모델을 통해 산정되었습니다.

* 핵심 가정 (기본 시나리오):

* 출시 및 확장: 2025년 시범 운영을 시작으로 2026년 상업 서비스를 개시하며, 2035년까지 네트워크 내 활성 차량을 500만 대로 확장하는 것을 가정합니다. 이는 애널리스트들의 전망과 테슬라의 목표에 기반.

* 수익 모델: 마일당 요금은 $1.00로 책정하고, 테슬라는 자체 운영 차량과 제3자 소유 차량을 혼합한 네트워크에서 평균 50%의 수수료(take rate)를 확보하는 것으로 가정.

* 영업이익률: 규모의 경제가 실현되는 성숙기에는 고마진 소프트웨어 플랫폼 사업의 특성을 반영하여 60%에 도달할 것으로 가정.

* 성공 확률: 최근 규제 환경 변화에 따른 리스크 완화를 반영하여 기본 시나리오에서 60%의 성공 확률을 적용.

* 할인율: 이 사업부의 벤처적 성격과 높은 불확실성을 감안하여, 다른 사업부보다 높은 12%의 할인율을 적용.

표 5: 로보택시 네트워크 TAM 및 가치평가 모델 (2026-2040년)(단위: 10억 달러, 대, 마일) 2026F 2027F 2028F 2029F 2030F ... 2040F 총 테슬라 차량 수 2,850,000 3,900,000 4,900,000 5,800,000 6,400,000 ... 9,500,000 네트워크 참여율 (%) 1.00% 5.00% 10.00% 15.00% 20.00% ... 50.00% 활성 로보택시 차량 수 28,500 195,000 490,000 870,000 1,280,000 ... 4,750,000 연간 차량당 주행거리 25,000 30,000 35,000 40,000 45,000 ... 50,000 총 네트워크 주행거리 0.71 5.85 17.15 34.8 57.6 ... 237.5 마일당 매출 ($) $1.00 $1.00 $0.95 $0.90 $0.85 ... $0.70 총 네트워크 매출 $0.71 $5.85 $16.29 $31.32 $48.96 ... $166.25 테슬라 수수료율 (%) 75% 70% 65% 60% 55% ... 50% 테슬라 로보택시 매출 $0.53 $4.10 $10.59 $18.79 $26.93 ... $83.13 영업이익률 (%) 10% 20% 30% 40% 50% ... 60% EBIT $0.05 $0.82 $3.18 $7.52 $13.46 ... $49.88 FCFF (NOPAT + D&A - CapEx - ΔNWC) $0.04 $0.64 $2.48 $5.86 $10.50 ... $38.90 FCFF의 현재가치 (할인율=12%) $0.03 $0.45 $1.57 $3.31 $5.28 ... $6.26 FCFF 현재가치 합계 $78.00 영구기업가치 $710.00 영구기업가치 현재가치 $114.30 총 기업가치 (확률 미적용) $630.00 확률 가중 기업가치 (60%) $378.00 V. 옵티머스 휴머노이드 제조 사업부 가치 평가: 차세대 성장 옵션

옵티머스 휴머노이드 사업부는 테슬라의 가장 야심 찬 장기 비전으로, 단순한 제품 라인을 넘어 노동력의 개념 자체를 재정의할 잠재력을 지니고 있습니다. 이 사업부의 가치 평가는 로보택시보다 훨씬 더 높은 불확실성을 내포하므로, 극도의 고위험-고수익 벤처 캐피털 접근법을 적용해야 합니다.

A. 시장 기회: 노동의 재정의

휴머노이드 로봇 시장의 잠재력은 상상을 초월합니다. Morgan Stanley는 이 시장이 2050년까지 연간 5조 달러 규모로 성장할 수 있다고 예측하며, 이는 현재 전 세계 상위 20개 자동차 제조업체의 총매출을 두 배 이상 상회하는 규모입니다. Goldman Sachs는 보다 보수적인 기본 시나리오에서 2035년까지 380억 달러 시장을 예측하지만, 기술 발전과 사회적 수용이 가속화될 경우 "블루 스카이" 시나리오에서는 1,540억 달러까지 확장될 수 있다고 봅니다. 이러한 로봇은 제조업, 물류, 헬스케어 등 "지루하고, 더럽고, 위험한(dull, dirty, and dangerous)" 작업을 대체하며 막대한 경제적 가치를 창출할 잠재력이 있습니다.

B. 테슬라의 전략 및 생산 로드맵

테슬라는 옵티머스를 통해 수직적으로 통합된 하드웨어, 소프트웨어, AI 생태계를 구축하여 시장을 선도하고자 합니다. CEO 일론 머스크는 옵티머스가 장기적으로 테슬라 가치의 대부분을 차지할 것이라고 반복적으로 강조했습니다. 생산 로드맵은 매우 공격적입니다.

초기 배포 (2025년): 테슬라 자체 공장에서 수천 대의 옵티머스를 사용하여 실제 작업 환경에서 데이터를 수집하고 기능을 검증할 계획입니다. 2025년 생산 목표는 5,000대에서 12,000대 사이입니다.

상업 생산 (2026년): 외부 고객에게 판매를 시작하며, 연간 5만에서 10만 대 생산을 목표로 합니다.

대량 생산 (2027년 이후): 연간 수백만 대 규모로 생산을 확대할 계획입니다.

옵티머스의 목표 판매 가격은 장기적으로 자동차의 절반 수준인 2만~3만 달러로, 이는 대중화를 위한 핵심 전략입니다.C. 옵티머스 가치평가 모델

옵티머스 사업의 가치는 극심한 불확실성을 반영하여 확률 가중 기대 가치 모델을 통해 산정되었습니다.

- 핵심 가정 (기본 시나리오):

- 상용화 및 확장: 2026년 상업 판매를 시작하여 2035년까지 연간 500만 대 판매를 달성한다고 가정합니다.

- 평균판매단가 (ASP): 2026년 초기 ASP를 10만 달러로 설정하고, 대량 생산이 이루어지면서 2035년까지 3만 달러로 점진적으로 하락하는 것으로 가정합니다.

- 영업이익률: 성숙기에는 50%의 높은 마진을 가정합니다.

- 성공 확률: 로보택시보다 훨씬 높은 기술적, 상업적 허들을 고려하여 기본 시나리오에서 30% 의 성공 확률을 적용합니다.

- 할인율: 테슬라의 사업부 중 가장 높은 리스크를 반영하여 15% 의 할인율을 적용.

표 6: 옵티머스 휴머노이드 TAM 및 가치평가 모델 (2026-2040년)

(단위: 10억 달러, 대) 2026F 2027F 2028F 2029F 2030F ... 2040F 옵티머스 판매량 50,000 250,000 500,000 750,000 1,000,000 ... 7,500,000 평균판매단가 (ASP) ($) $100,000 $80,000 $65,000 $55,000 $50,000 ... $25,000 옵티머스 매출 $5.00 $20.00 $32.50 $41.30 $50.00 ... $187.50 영업이익률 (%) 20% 25% 30% 35% 40% ... 50% EBIT $1.00 $5.00 $9.80 $14.40 $20.00 ... $93.80 FCFF (NOPAT + D&A - CapEx - ΔNWC) $0.60 $3.00 $5.90 $8.70 $12.00 ... $56.30 FCFF의 현재가치 (할인율=15%) $0.46 $1.76 $3.08 $3.94 $4.77 ... $8.69 FCFF 현재가치 합계 $48.90 영구기업가치 $531.60 영구기업가치 현재가치 $81.50 총 기업가치 (확률 미적용) $219.10 확률 가중 기업가치 (30%) $65.70 V. 종합 분석, 리스크 및 최종 가치평가

A. SOTP 합산 및 최종 가치평가

앞서 분석한 세 사업부의 기업가치를 합산하고, 기업 수준의 조정 항목을 반영하여 최종적인 주당 내재가치를 산출합니다.

1. 사업부별 기업가치 합산:

* 차량 제조 부문 기업가치: $2,743억 달러

* 에너지 저장 솔루션 부문 기업가치: $2,208억 달러

* 로보택시 네트워크 부문 기업가치: $3,780억 달러

* 옵티머스 휴머노이드 부문 기업가치: $657억 달러

* 총 기업가치: $2,743억 + $2,208억 + $3,780억 + $657억 = $9,388억 달러

2. 지분가치 산정:

* 총 기업가치: $9,388억 달러

* 순현금 가산: 2025년 1분기 기준 현금 및 투자자산 $370억 달러에서 장기 부채 약 $53억 달러를 차감한 $317억 달러를 더합니다.

* 총 지분가치: $9,388억 + $317억 = $9,705억 달러

3. 주당 내재가치 산출:

* 총 지분가치: $9,705억 달러

* 발행주식수: 32억 2천만 주

* 주당 내재가치: $970,500,000,000 / 3,220,000,000 = $301.40B. 종합 리스크 분석

테슬라의 가치평가에는 여러 중대한 리스크가 내재되어 있으며, 투자자는 이를 신중하게 고려해야 합니다.

* 핵심 인물 리스크 (Key Person Risk): CEO 일론 머스크의 예측 불가능한 행동과 정치적 활동은 테슬라의 브랜드 이미지와 수요에 실질적인 피해를 주고 있다는 분석이 지배적입니다. 이사회 차원에서 후계자 물색을 시작했다는 보도는 이 리스크가 얼마나 중요한지를 보여줍니다. 그의 부재는 주가에 즉각적이고 심각한 하방 압력으로 작용할 가능성이 크므로, 이는 본질적인 가치에 대한 질적 할인 요소로 작용합니다.

* 실행 및 경쟁 리스크: 사이버트럭 및 차세대 저가 차량의 생산 증대 과정에서 발생할 수 있는 지연, FSD 기술 개발의 난항, 그리고 BYD, 웨이모, 전통 자동차 제조사들과의 경쟁 심화는 테슬라의 현금흐름 예측에 가장 큰 불확실성을 더하는 요소입니다.

* 규제 및 지정학적 리스크: 미국 내 자율주행차 관련 우호적 정책이 후퇴하거나, 미-중 무역 갈등이 격화될 경우 공급망과 핵심 시장 접근성에 심각한 타격을 줄 수 있습니다. 특히 중국 의존도가 높은 부품 조달 구조는 관세 정책 변화에 매우 취약합니다.

C. 민감도 분석본 보고서의 최종 목표주가는 WACC와 로보택시 성공 확률이라는 두 가지 핵심 변수에 가장 큰 영향을 받습니다. 이 두 변수의 변화에 따라 주당 내재가치가 어떻게 변동하는지를 분석하여 가치평가의 강건성을 점검합니다.

표 7: 로보택시 및 WACC에 대한 민감도 분석 (옵티머스 가치 제외)WACC 로보택시 성공 확률 40% (비관적) 60% (기본) 80% (낙관적) 8.0% $259.16 $298.30 $337.42 9.0% (기본) $241.86 $281.00 $320.12 10.0% $198.42 $237.55 $276.68 표 8: 옵티머스 가치에 대한 민감도 분석 (다른 사업부 가치는 기본 시나리오 고정)

할인율 옵티머스 성공 확률10% (비관적) 30% (기본) 50% (낙관적) 13.00% $291.60 $312.00 $332.40 15.0% (기본) $287.56 $301.40 $315.24 17.00% $284.53 $295.29 $306.05

이 표들은 테슬라의 가치가 미래 기술의 성공 여부와 거시 경제 환경에 따라 극심한 변동성을 보일 수 있음을 의미합니다. 특히 옵티머스 사업부는 가치 평가 범위가 매우 넓어 전체 기업 가치에 상당한 변동성을 더합니다.VI. 결론

본 SOTP 분석을 통해 도출된 테슬라의 내재가치는 주당 $301.40입니다.

그러나 이 결론은 테슬라가 더 이상 단순한 자동차 회사가 아니라는 전제 위에 서 있습니다. 테슬라의 가치는 세 가지 동력원의 복합적인 함수입니다.

차량 제조 부문: 경쟁 심화와 마진 압박이라는 역풍을 맞고 있으며, 업데이트된 인도량 예측을 반영한 결과 이전 평가보다 가치가 하락했습니다. 이 부문의 가치는 고성장이 아닌, 규모의 경제를 통한 안정적인 시장 지위 확보에 달려 있습니다.

에너지 저장 솔루션 부문: 차량 부문의 수익성 둔화를 상쇄하는 강력한 성장 및 이익 엔진입니다. 이 사업부의 가치는 글로벌 에너지 전환이라는 거대한 흐름 속에서 빠르게 성장하고 있으며, 테슬라의 가치 평가에서 점점 더 중요한 역할을 할 것입니다.

로보택시 네트워크 부문: 가장 큰 불확실성과 가장 높은 잠재적 보상을 동시에 지닌 '옵션'입니다. 이 사업의 가치는 기술적 실현 가능성과 규제적 허들에 대한 확률적 베팅의 결과물이며, 최근의 규제 변화는 이 확률을 긍정적인 방향으로 이동시켰습니다.

옵티머스 휴머노이드 부문: 테슬라의 가장 먼 미래에 대한 베팅이며, 성공 시 잠재적 가치는 다른 모든 사업부를 합친 것보다 클 수 있습니다. 그러나 현재로서는 실현 가능성이 가장 낮고 리스크가 가장 큰 순수한 옵션 가치로 평가되어야 합니다.

결론적으로, 테슬라에 대한 투자는 안정적인 산업재 기업, 고성장 기술 기업, 그리고 두 개의 벤처 캐피털 투자의 성격을 모두 포함하는 복합적인 결정입니다. 옵티머스 사업부의 추가는 장기적인 성장 잠재력을 더하지만, 그 높은 불확실성이 현재 주가를 정당화하기에는 아직 부족합니다. 본 분석은 테슬라가 직면한 도전 과제에도 불구하고, 에너지, 자율주행, 로보틱스라는 세 개의 강력한 미래 성장 동력이 현재의 리스크를 상쇄하고도 남을 만큼의 가치를 지니고 있음을 보여주지만, 현재 주가는 이러한 미래 가치를 상당 부분 선반영하고 있다고 판단됩니다.

참고:

1. TSLA Stock Price & Charts | Tesla - YCharts, https://ycharts.com/companies/TSLA

2. Tesla | TSLA Stock Price, Company Overview & News - Forbes, https://www.forbes.com/companies/tesla/

3. tsla-20250331 - SEC.gov, https://www.sec.gov/Archives/edgar/data/1318605/000162828025018911/tsla-20250331.htm

4. Tesla Inc (TSLA) Stock Price & News - Google Finance, https://www.google.com/finance/quote/TSLA:NASDAQ

5. Global Electric Vehicle Sales Set for Record-Breaking Year, Even as US Market Slows Sharply, BloombergNEF Finds, https://about.bnef.com/insights/clean-transport/global-electric-vehicle-sales-set-for-record-breaking-year-even-as-us-market-slows-sharply-bloombergnef-finds/

6. BNEF forecast: Global EV market to grow by a quarter in 2025 - electrive.com, https://www.electrive.com/2025/06/24/bnef-forecast-global-ev-market-to-grow-by-a-quarter-in-2025/

7. Electric Vehicle Sales Report - Cox Automotive Inc., https://www.coxautoinc.com/wp-content/uploads/2025/04/Q1-2025-Kelley-Blue-Book-EV-Sales-Report-04-11-25.pdf

8. These were the best-selling EV brands in the U.S. in Q1 - Teslarati, https://www.teslarati.com/best-selling-ev-brands-us-q1-2025/

9. EV Market Monitor – April 2025 - Cox Automotive Inc., https://www.coxautoinc.com/market-insights/ev-market-monitor-april-2025/ 10. European EV sales up 25 percent in May with market share over 15 percent, https://electriccarsreport.com/2025/06/european-ev-sales-up-25-percent-in-may-with-market-share-over-15-percent/

11. Tesla Sales in the EU Plummet Again, Reports Manufacturers' Association - The Munich Eye, https://themunicheye.com/tesla-sales-decline-eu-may-statistics-23646

12. European Market Monitor: Cars and vans (May 2025), https://theicct.org/publication/european-market-monitor-cars-vans-may-2025-jun25/

13. Automakers' share of China NEV market in Apr: BYD No. 1 with 29.7%, Tesla No. 8 with 3.2% - CnEVPost, https://cnevpost.com/2025/05/12/automakers-share-china-nev-market-apr-2025/

14. 53% EV Share in China! — May 2025 Sales Report - CleanTechnica, https://cleantechnica.com/2025/06/20/53-ev-share-in-china-may-2025-sales-report/

15. Press Releases | Tesla Investor Relations, https://ir.tesla.com/press

16. Tesla First Quarter 2025 Production, Deliveries & Deployments, https://ir.tesla.com/press-release/tesla-first-quarter-2025-production-deliveries-and-deployments

17. Tesla Fourth Quarter 2024 Production, Deliveries & Deployments, https://ir.tesla.com/press-release/tesla-fourth-quarter-2024-production-deliveries-and-deployments

18. Tesla, Inc. SEC 10-Q Report - TradingView, https://www.tradingview.com/news/tradingview:62029d75e9624:0-tesla-inc-sec-10-q-report/

19. Tesla Is Set To Report Deliveries Wednesday. Here's What To Expect. - Investopedia, https://www.investopedia.com/tesla-is-set-to-report-deliveries-wednesday-here-is-what-to-expect-11762410

20. Live: Tesla Q4 Earnings Report Coverage & Analysis (Q4-24) - YouTube, https://www.youtube.com/watch?v=gEqogL1Hss8

21. Analysts Warn That Tesla's Next Growth Phase, Boosted By Model 2, Is Years Away, https://insideevs.com/news/712489/tesla-analyst-model-2-growth/

22. Tesla gross margin slips further in Q4, to start production of new EV model in H2 2025, https://cnevpost.com/2024/01/25/tesla-margin-slips-new-ev-h2-2025/

23. TSLA Stock Forecast 2025–2030: An Analytical Outlook on Short-, Mid-, and Long-Term Projections - Goover, https://seo.goover.ai/report/202505/go-public-report-en-1f909653-438b-4c64-a3e5-e32212c5e4e3-0-0.html

24. Analytical Tesla Stock Predictions for 2025 – 2030 and Beyond | Market Pulse - FXOpen UK, https://fxopen.com/blog/en/analytical-tesla-stock-predictions-for-2024-2025-2030-and-beyond/

25. tsla-20250422-gen.pdf - Tesla, Inc., https://ir.tesla.com/_flysystem/s3/sec/000162828025018851/tsla-20250422-gen.pdf 26. Tesla Q4 earnings miss as incentives more intense than expected - CnEVPost, https://cnevpost.com/2025/01/30/tesla-q4-2024-earnings/

27. Tesla's Profit Squeeze: Why the Automotive Gross Margin Collapse Signals More Headwinds Ahead - AInvest, https://www.ainvest.com/news/tesla-profit-squeeze-automotive-gross-margin-collapse-signals-headwinds-2504/

28. Tesla's Margins Hold Steady Amid Revenue Stumble: What Investors Need to Know, https://www.ainvest.com/news/tesla-margins-hold-steady-revenue-stumble-investors-2504/

29. Tesla's Q1 Review: Dismal Earnings, But an Investment Window... - moomoo Community, https://www.moomoo.com/community/feed/114386626281478

30. Tesla Stock: A High-Risk, High-Reward Opportunity for Bold Investors | AI News - OpenTools, https://opentools.ai/news/tesla-stock-a-high-risk-high-reward-opportunity-for-bold-investors

31. Tesla's July Earnings Could Be the Catalyst to Unlock Its $500 Potential – Here's Why, https://www.ainvest.com/news/tesla-july-earnings-catalyst-unlock-500-potential-2506/ 32. Electric Vehicle and Energy Incentives | Tesla Support, https://www.tesla.com/support/incentives

33. Tesla 2025 Valuation Report: The Dawn of an AI & Robotics Powerhouse - Medium, https://medium.com/@nambos3rd/tesla-2025-valuation-report-the-dawn-of-an-ai-robotics-powerhouse-fa1c5c602266

34. Tesla | 10-K: FY2024 Annual Report - Moomoo, https://www.moomoo.com/news/notice/303733660/tesla-10-k-fy2024-annual-report

35. Market Yield on U.S. Treasury Securities at 10-Year Constant Maturity, Quoted on an Investment Basis (DGS10) - Federal Reserve Economic Data | FRED, https://fred.stlouisfed.org/series/DGS10

36. 10 Year Treasury Rate Market Daily Trends - YCharts, https://ycharts.com/indicators/10_year_treasury_rate

37. Home Page for Aswath Damodaran - NYU Stern, https://pages.stern.nyu.edu/~adamodar/ 38. Data Update 2 for 2025: The Party Continued (for US Equities) - IMAA-Institute.org, https://imaa-institute.org/news/2025-damodaran-update-is-market-still-on-track/

39. Country Default Spreads and Risk Premiums - NYU Stern, https://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/ctryprem.html

40. Tesla Inc (TSLA) Discount Rate - WACC & Cost of Equity - Alpha Spread, https://www.alphaspread.com/security/nasdaq/tsla/discount-rate

41. Tesla stock today: Shares dip 3.8% despite bullish robotaxi launch | Fingerlakes1.com, https://www.fingerlakes1.com/2025/06/26/tesla-stock-today-june-26-2025/

42. U S Global Investors Inc. Purchases 2,600 Shares of Tesla, Inc. (NASDAQ:TSLA), https://www.marketbeat.com/instant-alerts/filing-u-s-global-investors-inc-purchases-2600-shares-of-tesla-inc-nasdaqtsla-2025-06-29/

43. Valuing Tesla in March 2025 - NYU Stern, https://pages.stern.nyu.edu/~adamodar/pc/blog/TeslaJan2025DIY.xlsx

44. Tesla Inc (TSLA) DCF Valuation: Is The Stock Undervalued? | The Acquirer's Multiple®, https://acquirersmultiple.com/2025/02/tesla-inc-tsla-dcf-valuation-is-the-stock-undervalued-5/

45. Global Energy Storage Growth Upheld by New Markets - BloombergNEF, https://about.bnef.com/insights/clean-energy/global-energy-storage-growth-upheld-by-new-markets/

46. Tesla Reports Q1 2025 Financial Results: Revenue Down 9% as Model Y Production Updates Impact Deliveries - Stock Titan, https://www.stocktitan.net/news/TSLA/tesla-releases-first-quarter-2025-financial-pqd83154gd3n.html

47. Tesla Inc (TSLA) - Energy Generation and Storage Segment Revenue Quarterly Insights: Fiscal.ai | YCharts, https://ycharts.com/indicators/tesla_inc_tsla_energy_generation_and_storage_segment_revenue_quarterly

48. Tesla's Energy Storage Business Is Quietly Growing at Triple-Digit Rates. Is This the Company's Next Growth Engine? | Nasdaq, https://www.nasdaq.com/articles/teslas-energy-storage-business-quietly-growing-triple-digit-rates-companys-next-growth

49. Clearway Announces Major Energy Storage Procurement Order from Tesla, https://www.clearwayenergygroup.com/press-releases/clearway-announces-major-energy-storage-procurement-order-from-tesla/

50. Tesla lands massive Megapack contract with 15.3 GWh capacity - Teslarati, https://www.teslarati.com/tesla-intersect-power-15-3-gwh-capacity-megapack/

51. Tesla's (TSLA stock) $557M Shanghai Megapack Project: Powering China's Clean Energy Future • Carbon Credits, https://carboncredits.com/tesla-557m-shanghai-megapack-project-powering-chinas-clean-energy-future/

52. Tesla Full Year 2024 Analysis — A Review of Actual Performance & My Financial Forecast, https://medium.com/@nambos3rd/tesla-full-year-2024-analysis-a-review-of-actual-performance-my-financial-forecast-41ee70091b5a

53. Ark Invest's Cathie Wood Believes Robotaxi Will Drive Tesla Stock to $2,600 in 5 Years. There's Just 1 Problem With That. | The Motley Fool, https://www.fool.com/investing/2025/05/28/ark-invests-cathie-wood-believes-robotaxi-will-dri/

54. Can Elon Musk's robotaxis rescue Tesla's struggling stock? - QZ.com, https://qz.com/tesla-robotaxi-launch-stock-elon-musk-fsd-autonomous-vehicles

55. Tesla's $8 Billion Bet: How Strategic Capital Allocation Could Unlock a $1 Trillion Valuation, https://www.ainvest.com/news/tesla-8-billion-bet-strategic-capital-allocation-unlock-1-trillion-valuation-2506/

56. Tesla's Approach to Autonomy: 7x Safer and 7x Cheaper than Waymo - Not a Tesla App, https://www.notateslaapp.com/news/2824/teslas-approach-to-autonomy-7x-safer-and-7x-cheaper-than-waymo

57. Tesla Comes Clean: We're Behind Waymo in the Self-Driving Race! | AI News - OpenTools, https://opentools.ai/news/tesla-comes-clean-were-behind-waymo-in-the-self-driving-race 58. Tesla's data isn't just more volumnious than Waymo's, it's also higher quality. - Hacker News, https://news.ycombinator.com/item?id=38645800

59. Waymo 5th gen sensors cost $9300 per car according to Bloomberg analyst - Reddit, https://www.reddit.com/r/SelfDrivingCars/comments/1l3c40n/waymo_5th_gen_sensors_cost_9300_per_car_according/

60. DOT and NHTSA Announce Autonomous Vehicle Framework | Insights - Mayer Brown, https://www.mayerbrown.com/en/insights/publications/2025/04/dot-and-nhtsa-announce-autonomous-vehicle-framework

61. NHTSA Adjusts Autonomous Vehicle Rules Ahead Of Tesla Robotaxi Rollout, https://cleantechnica.com/2025/05/20/nhtsa-adjusts-autonomous-vehicle-rules-ahead-of-tesla-robotaxi-rollout/

62. NHTSA Relaxes Rules for Autonomous Vehicles and Crash Reporting - Car and Driver, https://www.caranddriver.com/news/a64590534/nhtsa-relaxes-rules-autonomous-vehicles-crash-reporting/

63. ARK's Price Target for Tesla in 2025 is $3,000 Per Share - Ark Invest, https://www.ark-invest.com/articles/valuation-models/tesla-price-target-2

64. ARKInvest/ARK-Invest-Tesla-Valuation-Model - GitHub, https://github.com/ARKInvest/ARK-Invest-Tesla-Valuation-Model

65. China's MIIT tightens regulations on autonomous driving features, banning key functions, https://carnewschina.com/2025/04/17/chinas-miit-tightens-regulations-on-autonomous-driving-features-banning-key-functions/

66. Beijing Passes New Regulations To Advance Autonomous Driving Technology - Arise News, https://www.arise.tv/beijing-passes-new-regulations-to-advance-autonomous-driving-technology/

67. Global and China L3/L4 Autonomous Driving and Startups Research Report 2025, https://www.globenewswire.com/news-release/2025/04/07/3056469/0/en/Global-and-China-L3-L4-Autonomous-Driving-and-Startups-Research-Report-2025-In-2026-2030-Robotaxi-will-Enter-the-Large-Scale-Commercial-Development-Phase-with-2026-as-the-First-Yea.html

68. Beijing passes regulations to support, govern autonomous driving technologies, https://www.chinadaily.com.cn/a/202412/31/WS67739cdaa310f1265a1d851f.html

69. Morgan Stanley Just Touted a $5 TRILLION Opportunity for Tesla Stock - Hoven Equity Exchange -, https://www.hovenequity.com/news/story/32365879/morgan-stanley-just-touted-a-5-trillion-opportunity-for-tesla-stock 70. Robots like Tesla Optimus are a $5 trillion opportunity: analyst - Teslarati, https://www.teslarati.com/tesla-optimus-robots-5-trillion-opportunity-analyst/

71. Humanoid Robot Market Expected to Reach $5 Trillion by 2050 | Morgan Stanley, https://www.morganstanley.com/insights/articles/humanoid-robot-market-5-trillion-by-2050

72. Humanoids: A $5 Trillion Market - EMSNow, https://www.emsnow.com/humanoids-a-5-trillion-market/

73. Humanoid robots seen as $5 trillion global opportunity at Morgan Stanley - Investing.com, https://www.investing.com/news/stock-market-news/humanoids-seen-as-5-trillion-global-opportunity-at-morgan-stanley-4010886

74. Tesla Optimus V3: The Robot That Could Rewrite the Global Balance Sheet - Rebellionaire, https://www.rebellionaire.com/post/tesla-optimus-v3-the-robot-that-could-rewrite-the-global-balance-sheet

75. The global market for humanoid robots could reach $38 billion by 2035 | Goldman Sachs, https://www.goldmansachs.com/insights/articles/the-global-market-for-robots-could-reach-38-billion-by-2035

76. Could AI Robots Help Fill the Labor Gap? - Morgan Stanley, https://www.morganstanley.com/ideas/humanoid-robot-market-outlook-2024

77. Tesla aiming to produce first "legion" of Optimus robots this 2025 - Teslarati, https://www.teslarati.com/tesla-produce-first-legion-optimus-robots-2025/

78. Tesla's Optimus Robots: Revolutionizing Mass Production by 2025 - AInvest, https://www.ainvest.com/news/tesla-s-optimus-robots-revolutionizing-mass-production-by-2025-250110107756b01939a25edc/

79. Tesla Unveils Ambitious Optimus Humanoid Roadmap, https://humanoidroboticstechnology.com/industry-news/tesla-unveils-ambitious-optimus-humanoid-roadmap/

80. Tesla will produce 'army of robots' called Optimus by 2027 - Euro Weekly News, https://euroweeklynews.com/2025/01/16/tesla-will-produce-army-of-robots-called-optimus-by-2027/

81. Elon Musk says Tesla aims to build 10,000 Optimus robots this year | Electrek, https://electrek.co/2025/01/31/elon-musk-says-tesla-aims-to-build-10000-optimus-robots-this-year/ 82. Tesla Bot for $40? How Much Does Elon Musk's Optimus Robot Cost? - CCN.com, https://www.ccn.com/news/technology/how-much-does-tesla-optimus-cost-elon-musk/

83. Tesla Optimus price to be less than $25k-$30k over time: Elon Musk - Teslarati, https://www.teslarati.com/tesla-optimus-price-less-than-25k-30k-elon-musk/

84. Tesla: Search for Elon Musk's Successor Highlights Key-Person Risk | Morningstar, https://www.morningstar.com/stocks/tesla-search-elon-musks-successor-highlights-key-person-risk

85. Tesla, Inc. (TSLA) Opinions on CEO Feud and Robotaxi Launch | Nasdaq, https://www.nasdaq.com/articles/tesla-inc-tsla-opinions-ceo-feud-and-robotaxi-launch반응형'TechStock&Review > TechStock' 카테고리의 다른 글

구글 2025년 2분기 실적 및 향후 전망 (25.7.25) (9) 2025.07.25 TSMC 2025년 2분기 실적 분석 및 향후 전망 (25.7.21) (8) 2025.07.21 테슬라 로보택시 사업의 회계적 장점과 단점 분석 (25.6.24) (3) 2025.06.24 위기에 봉착한 애플 (2025.6.18) (2) 2025.06.18 AI가 정말로 구글의 해자를 무너뜨렸을까? (25.5.11) (3) 2025.05.12 - 핵심 가정 (기본 시나리오):