-

시장 국면 예측 ML 모델 활용 올웨더 포트폴리오 백테스트 (25.6.3)QuantTrading&Invest 2025. 6. 2. 22:31

1. 서론

본 보고서는 시장 국면 예측 머신러닝(ML) 모델을 활용하여 레이 달리오의 올웨더(All Weather) 포트폴리오 자산군의 비중을 분기별로 조정하는 전략(이하 "ML 모델 올웨더 포트폴리오")의 백테스트 결과를 분석합니다. 이 전략의 성과를 순수 미국 주식 100% 포트폴리오(이하 "포트폴리오 1") 및 미국 주식 60%와 미국 채권 40%로 구성된 전통적인 자산배분 포트폴리오(이하 "포트폴리오 2")와 비교하여 정량적으로 평가하고, 관련 학술 연구 동향과 비교하여 그 의미를 해석하고자 합니다.

2. 모델링 과 백테스트 결과 요약

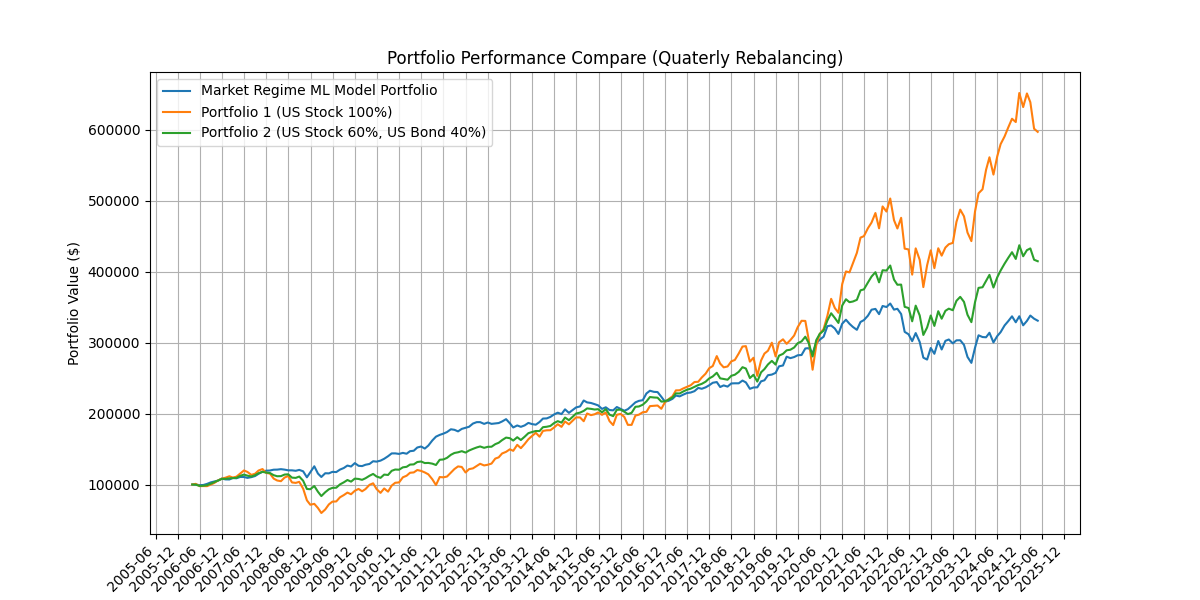

- 백테스트 기간: 2005-01-01 ~ 2025-04-30

- 이 백테스트는 거래 수수료, 세금 및 배당금을 고려하지 않았습니다.

- 과거 데이터는 미래 수익을 보장하지 않습니다. 실제 투자에는 더 많은 요소가 고려되어야 합니다.

- Alpha Vantage API 를 통해 ETF 티커 를 사용했습니다.- VTI: Vanguard Total Stock Market ETF (미국 전체 주식)

- TLT: iShares 20+ Year Treasury Bond ETF (장기 국채)

- IEF: iShares 7-10 Year Treasury Bond ETF (중기 국채)

- GLD: SPDR Gold Shares (금)

- DBC: Invesco DB Commodity Index Tracking Fund (상품)

-Fred API 를 통해 경제 메크로 데이터를 사용했습니다.

- 10년 만기 국채 수익률 (DGS10)

- 소비자 물가 지수 (CPIAUCSL)

- 실질 국내총생산 (GDPC1)

- 머신러닝 모델은 XGBoost 모델을 사용하였으며 경제 메크로 데이터 구간별로 4개의 시장국면 (과열,확장,수축,회복) 을 정의하여 다음분기의 시장국면을 예측하고 예측된 시장국면에 따라 자산군의 비중을 조절하는 전략을 백테스팅 하였습니다.

- 기본 자산배분 비중은 VTI 30% TLT 40% IEF 15% GLD 7.5% DBC 7.5% 로 분기별 모델 예측결과에 따라 5%정도 각 자산군의 비중이 조정되도록 백테스트를 실행 하였습니다.

평가지표 ML 모델 올웨더 포트폴리오 포트폴리오 1

(미국 주식 100%)포트폴리오 2

(미국 주식 60%, 미국 채권 40%)연평균 수익률 (CAGR, %) 6.44 9.77 7.70 샤프 비율 (Sharpe Ratio) 0.790 0.674 0.800 최대 낙폭

(Max Drawdown, %)23.55 50.83 28.92 월 승률 (Win Rate, %) 62.88 65.94 66.81 월 손익비 (Profit/Loss Ratio) 1.08 0.851 0.912 3. 정량적 분석

3.1. 수익률 (CAGR)

ML 모델 올웨더 포트폴리오의 연평균 수익률(CAGR)은 6.44%로, 포트폴리오 1(9.77%)과 포트폴리오 2(7.70%)에 비해 낮은 수치를 보였습니다. 이는 ML 모델이 시장 국면 예측을 통해 위험 관리에 중점을 두면서 공격적인 수익 추구를 다소 제한했을 가능성을 시사합니다. 순수 주식으로만 구성된 포트폴리오 1이 가장 높은 수익률을 기록한 것은 일반적인 현상이며, 전통적인 60/40 포트폴리오인 포트폴리오 2는 그 중간 수준의 수익률을 나타냈습니다.

3.2. 위험 조정 수익률 (Sharpe Ratio)

샤프 비율은 위험 대비 수익성을 나타내는 지표입니다. ML 모델 올웨더 포트폴리오의 샤프 비율은 0.790로, 포트폴리오 1(0.674)보다는 우수하지만, 포트폴리오 2(0.800)와는 거의 유사한 수준을 보였습니다. 이는 ML 모델 올웨더 포트폴리오가 순수 주식 투자보다는 우수한 위험 조정 성과를 달성했음을 의미하며, 전통적인 60/40 포트폴리오와는 대등한 효율성을 보였다고 평가할 수 있습니다.

3.3. 최대 낙폭 (Max Drawdown)

최대 낙폭은 투자 기간 중 발생한 가장 큰 자산 가치 하락률을 의미하며, 위험 관리의 중요한 척도입니다. ML 모델 올웨더 포트폴리오는 23.56%의 최대 낙폭을 기록하여, 포트폴리오 1(50.84%)과 포트폴리오 2(28.92%)에 비해 월등히 낮은 수치를 보였습니다. 이는 ML 모델이 시장 하락 국면을 효과적으로 예측하거나 대응하여 자산 가치 하락을 성공적으로 방어했음을 시사하는 매우 긍정적인 결과입니다. 특히 변동성이 큰 주식 100% 포트폴리오 대비 절반 이하의 MDD를 기록한 점은 주목할 만합니다.

3.4. 승률 (Win Rate) 및 손익비 (Profit/Loss Ratio)

ML 모델 올웨더 포트폴리오의 승률은 62.88%로 세 포트폴리오 중 가장 낮았으나, 손익비는 1.08으로 가장 높았습니다. 이는 ML 모델 올웨더 포트폴리오가 거래에서 이기는 빈도는 상대적으로 낮을 수 있지만, 한 번 이익을 볼 때 그 규모가 손실 규모보다 컸다는 것을 의미합니다. 즉, 소수의 질적으로 우수한 투자 결정을 통해 수익을 창출하는 전략일 가능성을 시사합니다. 반면, 포트폴리오 1과 2는 상대적으로 높은 승률을 보였지만 손익비는 1 미만이거나 1에 가까워, 이익의 크기가 손실의 크기보다 작거나 유사했음을 알 수 있습니다. ML 모델의 손익비가 1을 넘는다는 것은 장기적으로 누적 수익을 쌓을 수 있는 잠재력을 보여줍니다. 주식 100% 포트폴리오1과 60/40 포트폴리오2가 손익비가 1 보다 낮은것은 주식시장의 특성으로 단순상승 할때보다 하락하는 경우가 더 많으며 그 강도 또한 상승대비 하락할때 그강도가 높다는 것을 알수있습니다.(Negative Skew)

4. 종합 평가

ML 모델 올웨더 포트폴리오는 절대 수익률(CAGR) 측면에서는 다른 두 벤치마크 포트폴리오에 비해 다소 낮은 성과를 보였습니다. 그러나 위험 관리 측면에서는 뛰어난 결과를 나타냈습니다. 특히, 가장 낮은 최대 낙폭(MDD)은 시장의 급격한 하락으로부터 투자 자산을 효과적으로 보호할 수 있는 다양한 자산에 분산투자 효과와 ML 모델의 능력을 입증합니다.

샤프 비율은 전통적인 60/40 포트폴리오와 유사한 수준으로, 위험을 감안했을 때 합리적인 수익을 창출했음을 보여줍니다. 또한, 가장 높은 손익비는 ML 모델의 예측 및 자산 배분 결정이 비록 승률은 다소 낮더라도 질적으로 우수했음을 시사합니다. 이는 시장 국면 변화에 대한 예측을 바탕으로 한 적극적인 자산 비중 조절이 효과를 발휘했을 가능성을 나타냅니다.

결론적으로, ML 모델 올웨더 포트폴리오는 높은 절대 수익률보다는 안정적인 자산 성장과 뛰어난 위험 관리에 초점을 맞춘 투자자에게 매력적인 전략이 될 수 있습니다. 특히 변동성이 큰 시장 상황에서 그 강점이 더욱 부각될 것으로 예상됩니다.

다만 기본 자산배분의 비중이 장기 채권에 높은 비중을 부여하고 있기 때문인지 2017년, 2021년 금리인상기 이후에는 상대적으로 낮은성과를 보여주고 있음.

5. 학술 연구 및 동향

머신러닝을 활용한 시장 국면 예측 및 동적 자산 배분 전략은 최근 금융 분야에서 활발히 연구되고 있는 주제입니다. 시장국면 기반 ML 전략 관련 연구결과는 아래와 같습니다.

국면 기반 ML 전략:

- 거시 경제 환경과 주식 시장 가격 움직임의 상호 작용에 기반한 국면 분류를 위한 머신러닝 모델을 활용하는 프레임워크는 상당한 알파 생성(4% 초과)과 베타를 0.69로 감소시키는 것을 입증했습니다.

- 상승 시장에서 약 81%, 하락 시장에서 58%의 인상적인 포착 비율(capture ratios)을 달성하여, 다른 시장 국면에 대한 효과적인 적응력을 나타냈습니다.

https://www.pm-research.com/content/iijjfds/early/2025/03/13/jfds20251188

Enhancing Portfolio Efficiency: A Machine Learning Approach to Regime Classification

Navigating uncertain markets in pursuit of superior risk-adjusted returns is a persistent challenge for portfolio managers and chief investment officers. This article introduces a regime-based classification framework that dynamically adjusts portfolio all

www.pm-research.com

- 수정된 K-평균 알고리즘을 사용한 거시 경제 국면 감지를 전술적 자산 배분에 적용한 것도 동등 가중치, 매수-보유, 무작위 국면 모델과 같은 전통적인 벤치마크보다 훨씬 우수한 성능을 보였습니다.

https://arxiv.org/abs/2503.11499

Tactical Asset Allocation with Macroeconomic Regime Detection

This paper extends the tactical asset allocation literature by incorporating regime modeling using techniques from machine learning. We propose a novel model that classifies current regimes, forecasts the distribution of future regimes, and integrates thes

arxiv.org

머신러닝과 인공지능은 금융 시장 예측 및 동적 자산 배분 전략에 혁신적인 영향을 미치고 있습니다. 전통적인 모델의 한계, 특히 변동성이 크고 비정상적인 시장 환경에서 그들의 경직성이 드러나면서, ML은 방대한 양의 이질적인 데이터를 처리하고 복잡한 비선형 패턴을 식별하는 능력으로 필수적인 도구로 부상했습니다.

최근 학술 연구(2021-2024)는 심층 학습(LSTM, 트랜스포머)과 강화 학습(DQN, DDPG, PPO) 모델이 자산 수익률 예측의 정확도를 크게 향상시키고 위험 조정 수익률을 높이며 최대 낙폭을 줄임으로써 전통적인 벤치마크를 능가한다는 강력한 실증적 증거를 제공한다. 특히, 트랜스포머 모델은 예측 정확도와 포트폴리오 성과 모두에서 우수한 결과를 보였으며, 강화 학습 에이전트는 동적 시장 조건에 대한 적응성과 위험-수익 균형을 최적화하는 능력을 입증했다.

시장 국면 식별 측면에서 ML은 비지도 학습(통계적 점프 모델, 클러스터링 기법) 및 지도 학습(앙상블 방법)을 통해 데이터 기반 발견을 가능하게 하여, 전통적인 통계적 추론을 넘어섰습니다. 또한 거시 경제 데이터, 감성 분석 및 옵션 가격과 같은 대체 데이터 소스의 통합은 모델이 시장 팩터의 더 넓은 스펙트럼을 포착할 수 있도록 하여 예측 능력을 더욱 향상시키고 있습니다.

6. 결론

본 백테스트 결과에 따르면, 시장 국면 예측 ML 모델을 활용한 올웨더 포트폴리오 전략은 절대 수익률 면에서는 전통적인 포트폴리오나 순수 주식 포트폴리오에 비해 다소 뒤처졌으나, 위험 관리, 특히 최대 낙폭 제어 측면에서 우수한 성과를 보였습니다. 샤프 비율은 전통적인 60/40 포트폴리오와 대등한 수준을 유지하며 효율적인 위험 조정을 달성했습니다. 또한, 높은 손익비는 모델의 예측 및 배분 결정이 질적으로 우수했음을 시사합니다.

반응형

반응형'QuantTrading&Invest' 카테고리의 다른 글

미국주식 무한매수법 백테스트 시뮬레이션 (25.12.30) (1) 2025.12.30 종가배팅의 시작점, '오버나잇(Overnight)' 전략의 성과 분석 (25.7.31) (6) 2025.07.31 분할 매수 투자 전략 비교 분석: DCA vs BTD (2025.5.22) (1) 2025.05.21 Rebuffed: A Closer Look at Options-Based Strategies - 옵션기반 전략에 대해서 자세히 보기 (25.3. (4) 2025.03.23 Tail Risk Hedging 이란 무엇인가? (3) 2025.03.03