-

애플과 TSMC: 현대 반도체를 탄생시킨 파트너십 (26.1.10)TechStock&Review/SemiConduct 2026. 1. 11. 00:58

Apple-TSMC: The Partnership That Built Modern Semiconductors - 웨이퍼 수요 모델, 노드 경제학, 그리고 AI가 파운드리 환경을 재편함에 따라 변화하는 권력 역학 관계

2013년, TSMC는 단 하나의 고객에 100억 달러를 걸었습니다. 모리스 창은 애플이 팹을 가득 채울 것이라는 확신 하에 불확실한 경제성에도 불구하고 20nm 공정 생산 설비 구축에 착수했습니다. 모리스 창은 나중에 "회사를 걸었지만, 질 거라고는 생각하지 않았다"고 말했습니다. 그의 예상은 적중했습니다. 애플의 A8 칩이 2014년에 출시되었고, TSMC는 이후 승승장구했습니다.

애플의 TSMC 연간 지출액은 2014년 20억 달러에서 2025년 240억 달러로 증가할 전망입니다. 12년 만에 12배가 늘어난 것입니다. 애플은 TSMC 매출에서 차지하는 비중이 9%에서 최고 25%까지 치솟았다가 2025년에는 20%로 안정될 것으로 예상됩니다. 더욱 놀라운 것은 애플이 신규 공정 출시에서 보여준 압도적인 영향력입니다. 20nm 공정 이후 꾸준히 50% 이상의 점유율을 유지해 왔으며, 경우에 따라서는 거의 100%에 육박하기도 했습니다. 애플은 20nm 공정 이후 모든 주요 공정 전환 과정에서 수율 향상을 위한 학습 곡선을 사실상 자체적으로 지원해 온 셈입니다.

오늘날 파운드리 모델이 지배적입니다. IDM(통합 반도체 제조업체)은 사실상 단일 고객만으로는 공정 개발과 팹 설비 투자를 감당할 수 없습니다. 하지만 파운드리조차도 지속적인 발전을 위해서는 수요가 많고 자금력이 풍부한 "최고의" 고객이 필요합니다. 애플은 지난 10년간 TSMC의 바로 그런 고객이었습니다. 이 거대한 파트너십은 두 회사를 새로운 차원으로 끌어올렸고, 경쟁사들을 압도했으며, 반도체 제조 산업의 성장을 촉진했습니다.

본 보고서는 2010년 인텔의 애플 파운드리 계약 거절 이후 애플과 TSMC의 관계를 다섯 단계로 추적하며, 애플이 어떻게 인수합병과 15개 설계 센터에 8,000명 이상의 엔지니어를 배치하여 칩 제국을 건설했는지 분석합니다. 경쟁사들이 이러한 수직적 통합을 모방하지 못한 이유를 살펴보고, 애플의 Fab 18 및 첨단 패키징 시설 전반에 걸친 제조 기반을 파악하며, 인텔 18A 및 삼성과의 재협력이 현실적인 대안으로 떠오르는 상황에서 양사가 직면한 전략적 과제를 평가합니다. 또한, 양사 관계의 다음 단계에 대해서도 논의합니다. 이제 첨단 기술을 선도하는 기업은 애플만이 아닙니다.

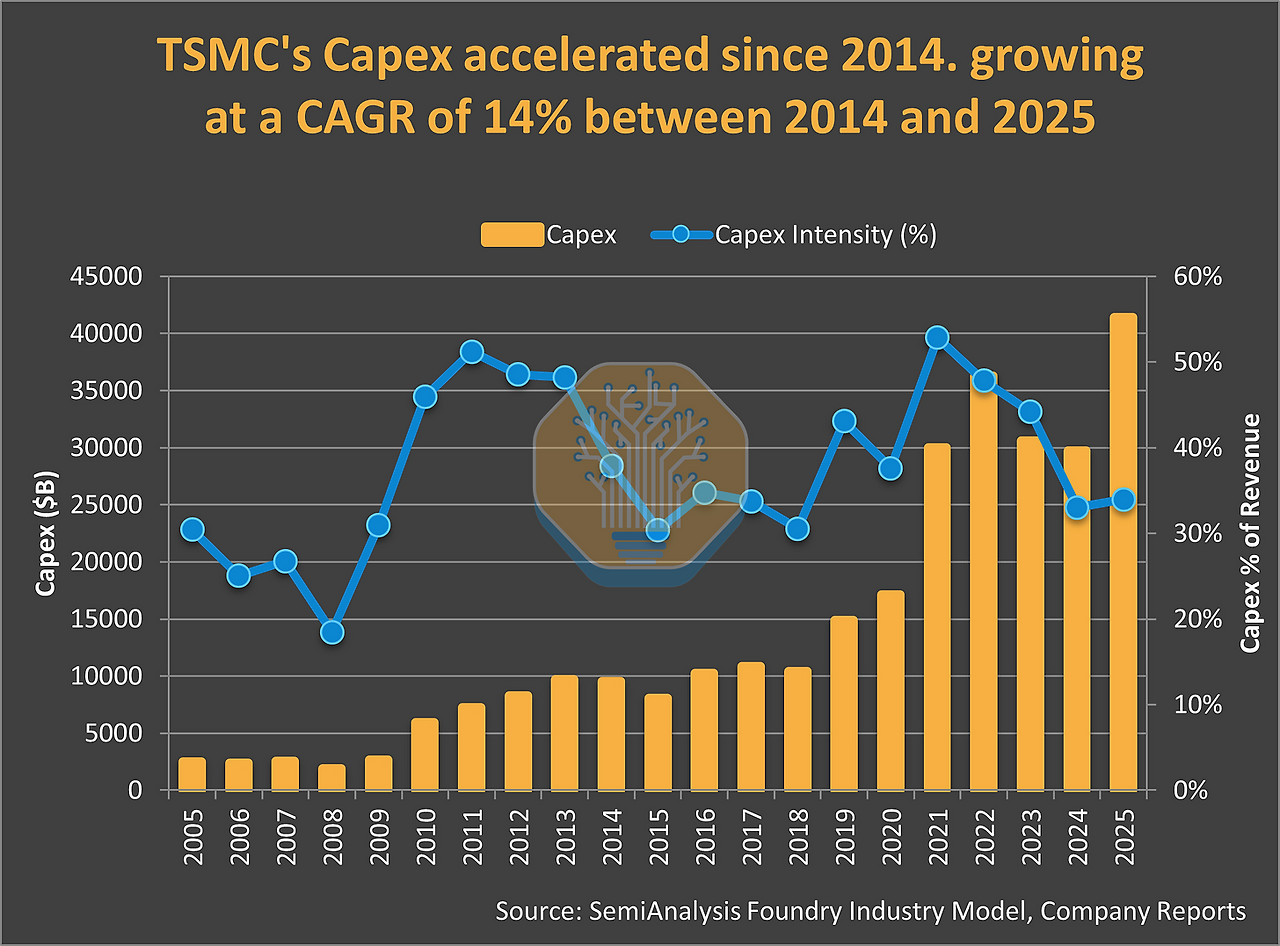

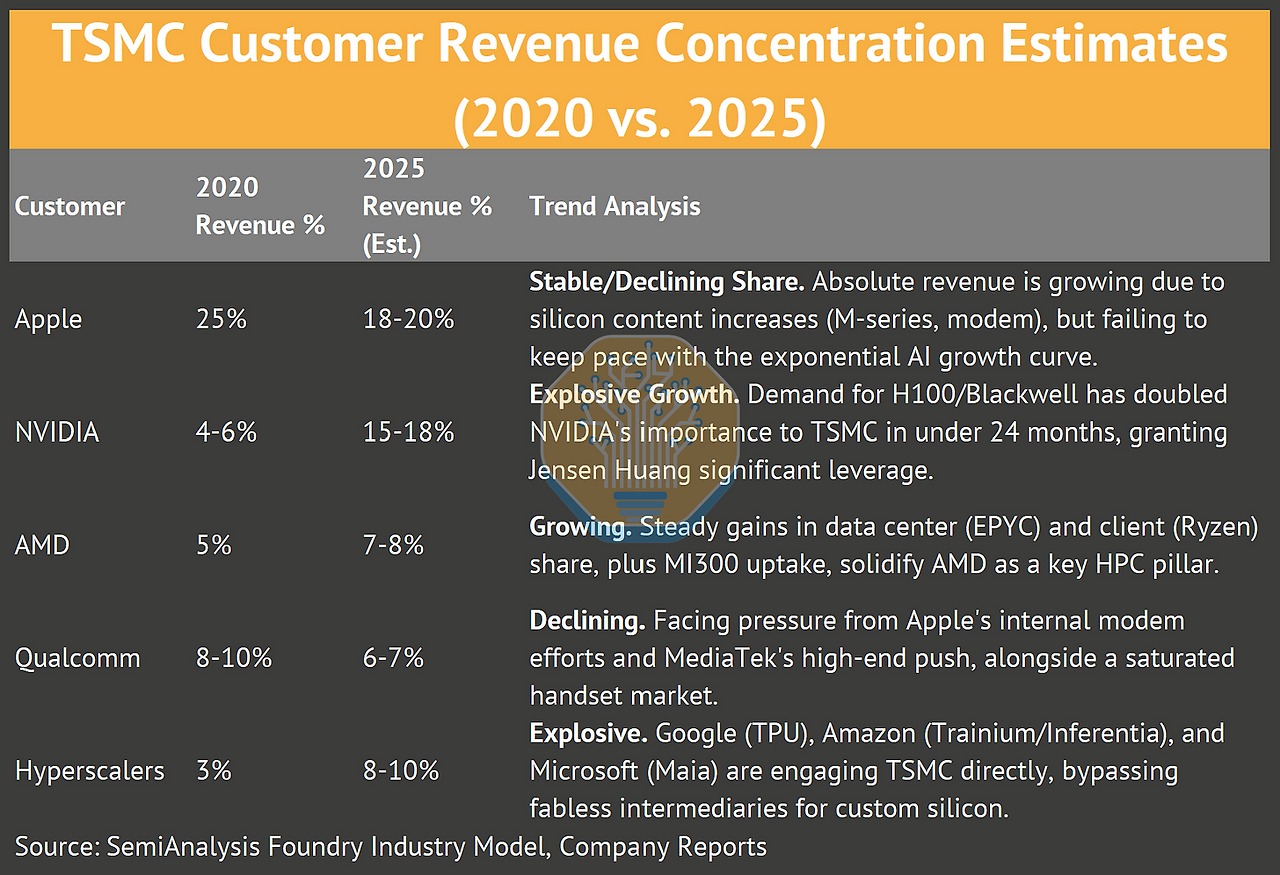

주요 고객TSMC의 자본 지출 추이에서 애플의 영향력을 확인할 수 있습니다. 애플 인수 이전(2005~2009년)에는 연평균 지출액이 24억 달러에 불과했고, 투자를 안정적으로 보장해 줄 핵심 고객사도 없었습니다. 그러나 2019년부터 2022년까지 TSMC는 980억 달러를 투자하여 이전 14년간의 누적 지출액을 넘어섰습니다. 애플의 제조 구매 의무액은 2010년 87억 달러에서 2022년 710억 달러로 급증했습니다. TSMC에 대한 특정 지불액은 2013년 거의 0에 가까웠지만 2025년에는 230억 달러 이상으로 증가했습니다. 10년 이상 동안 애플은 최첨단 설비를 대규모로 선투자할 수 있는 유일한 기업이었습니다. 하지만 엔비디아의 AI 기반 현금 창출 능력으로 상황이 바뀌었습니다. 이제 두 기업이 TSMC의 로드맵에 필요한 자금을 지원할 수 있게 되었습니다.

플랫폼 전환은 이미 시작되었습니다. TSMC의 HPC 매출은 2020년 36%에서 2025년 58%로 증가했습니다. 반면 스마트폰 매출은 46%에서 29%로 감소했습니다. 저희 모델에 따르면 2027년 4분기에는 엔비디아가 애플보다 더 많은 N3 웨이퍼를 소비할 것으로 예상됩니다. 애플의 N2 점유율은 48%로 떨어지면서, 애플이 새로운 노드에서 지배적인 고객이 아닌 것은 10년 만에 처음입니다.

대다수는 이를 영구적인 이주로 보고 있습니다. 하지만 저희 모델은 그렇지 않다고 말합니다.

TSMC의 A16은 HPC(고성능 컴퓨팅)용으로 설계되었습니다. 후면 전력 공급, 게이트 올 어라운드 트랜지스터, 열 관리 시스템은 HPC에 최적화되어 있어 스마트폰에는 이 노드가 적용되지 않을 것입니다. 엔비디아는 이로 인해 상당한 이득을 얻습니다. 애플의 N2(N2 + A16) 점유율 하락은 애플의 협상력 상실 때문이 아니라, 해당 노드가 다른 고객을 위해 개발되었기 때문입니다. A14(1.4nm)는 이러한 상황을 반전시킵니다. TSMC는 처음부터 모바일과 HPC 모두를 위해 A14를 설계했으며, HPC용으로 별도의 후면 전력 공급(TSMC의 상표명은 Super Power Rail) 변형을 적용했습니다. 저희 모델에 따르면 애플은 A14를 통해 N3 이후 최고치인 67%의 노드 점유율을 되찾을 것으로 예상됩니다.

애플은 끊임없이 발전하고 있습니다. 새로운 칩 제품군(N 시리즈, C 시리즈)은 2030년까지 웨이퍼 수요의 15%를 차지할 것으로 예상됩니다. 맥용 실리콘과 맞춤형 칩 생산이 확대됨에 따라 아이폰용 웨이퍼 비중은 74%에서 57%로 감소했습니다. 총마진은 자체 실리콘 생산으로의 전환을 반영하고 있습니다. 인텔 칩을 포기한 후 맥용 총마진은 28.5%에서 39.5%로 11%포인트 증가했습니다. 아이폰용 총마진은 A4에서 A18로 전환하면서 5%포인트 증가했습니다. 인텔, 퀄컴, 브로드컴 칩 공급망 대체를 통해 연간 70억 달러 이상의 칩 비용을 절감하고 있습니다. 애플은 지난 10년간 3천억 달러 이상을 공급업체에 투자하며 폭스콘, ASML, 그리고 수십 개의 정밀 제조업체를 아우르는 공급망 제국을 구축해 왔습니다.

본 분석의 내용본 분석은 두 가지 독자적인 모델을 기반으로 합니다. 당사의 파운드리 모델은 매출, 웨이퍼 출하량, 생산능력 배분을 추적하여 스마트폰 매출이 46%에서 29%로 감소한 반면 고성능 컴퓨팅(HPC) 매출은 36%에서 58%로 증가한 플랫폼 전환과 애플의 구매 의무가 87억 달러에서 710억 달러로 증가한 추이를 정량화합니다. 당사의 애플 웨이퍼 수요 모델은 칩 제품군(A 시리즈, M 시리즈, S 시리즈, N 시리즈, C 시리즈 등) 전반에 걸친 실리콘 수요를 예측하고, 연간 80억 달러 이상의 총마진 절감 효과를 계산하며, AI 가속기의 생산능력 배분 재편으로 인해 애플의 최첨단 시장 점유율이 N3의 거의 100%에서 N2의 50% 미만으로 감소할 것으로 전망합니다.

주요 수치웨이퍼 수요

• A 시리즈: 42억 달러(2018년)에서 97억 달러(2025년)로 131% 성장

• M 시리즈: 0달러(2019년) ~ 49억 달러(2025년) = 6년 만에 0에서 50억 달러로

• S 시리즈: 8,600만 달러(2018년)에서 3억 4,200만 달러(2025년)로 4배 성장

• 애플 실리콘 총 매출: 235억 달러(2025년)

TSMC의 성장:

• 매출: 130억 달러(2010년)에서 1220억 달러(2025년)로 9.4배 성장

• 연구 개발: 10억 달러(2010년)에서 80억 달러 이상(2025년)으로 8배 성장

• 자본 지출: 59억 달러(2010년)에서 414억 달러 이상(2025년)으로 7배 증가

• 매출총이익률: 45.5%(2010년)에서 59% 이상(2025년)으로 13.5%포인트 증가

패키징 혁명:

• CoWoS 매출: 2018년 6억 달러에서 2025년 84억 달러로 14배 성장

• 애플 정보 부문 매출: 35억 달러 이상 (2025년)

• TSMC 첨단 포장 부문의 매출 비중: 6~7%(2018년)에서 10% 이상(2025년)

애플의 공급망 활용 전략:

• 제조업 구매 의무: 87억 달러(2010년)에서 562억 달러(2025년)로 6.4배 증가

• 월간 웨이퍼 수요: 19,000개(2013년)에서 130,000개(2025년)로 7배 증가

• Fab 18 고객 수: 4명(2020년)에서 45명(2025년)으로 증가 = 11배 성장

칩 경제학:

• 아이폰 매출총이익률: 36.5%(A4, 2018년)에서 41.5%(A18, 2025년)로 5%포인트 확대

• 맥 매출총이익률: 29%(인텔, 2019년)에서 39.5%(M3 Pro, 2023년)로 10.5%p 증가

• 연간 칩 비용 절감액: 70억 달러 이상 (인텔 50억 달러 + 퀄컴 12억 달러 + 브로드컴 7억 달러 + 맞춤형 IP 5억 달러 이상)

TSMC의 플랫폼 전환:

• 스마트폰 매출 비중: 46%(2028년 1분기) ~ 29%(2025년 4분기)

• HPC 매출 비중: 36%(2020년 1분기)에서 58%(2025년 4분기)로 증가 = 현재 HPC가 시장을 주도하고 있음

애플과 TSMC의 진화 과정 5단계

1단계: 애플이 자체 칩 생산을 시작한 이유와 애플의 고객 유치 노력

2007년에 출시된 오리지널 아이폰은 삼성 부품에 크게 의존했습니다. 삼성은 애플리케이션 프로세서, 디스플레이, 플래시 메모리를 공급했습니다. 삼성 칩이 애플의 필수품이 되는 것은 필연적인 일이었지만, 몇 가지 요인이 이러한 변화를 가속화했습니다.

우선 , 애플의 주요 공급업체인 삼성은 아이폰 출시 18개월 후에 스마트폰 시장에 진출했고, 초기 갤럭시 S 디자인이 아이폰과 유사하다는 이유로 애플과 법적 분쟁에 휘말렸습니다. 삼성의 제품 출시와 스마트폰 시장에서의 경쟁력 강화로 애플의 불안감은 더욱 커졌고, 결국 애플은 대안을 모색하게 되었습니다.

둘째 , 2010년대 스마트폰 시장에서 윈텔 모델(안드로이드와 퀄컴 칩셋 결합)이 부상하면서 애플은 범용 칩이 소프트웨어 차별성을 약화시키고 프리미엄 브랜드 이미지에 악영향을 미칠 수 있다고 우려했습니다. 이에 스티브 잡스는 2008년 애플이 자체 칩을 설계해야 한다고 결정했습니다. 하지만 칩 제조에는 수백억 달러 규모의 공장 건설이 필요했습니다. 그래서 애플은 자체 칩을 생산하는 '팹리스 시스템즈' 방식을 채택했습니다.

셋째 , 워크로드 최적화: 일반적인 벤치마크가 아닌 iOS에 특화된 설계를 통해 와트당 성능 면에서 상당한 이점을 얻을 수 있었습니다.

넷째 , 전력 효율성: 아이폰의 얇은 디자인은 상용 반도체로는 충족할 수 없는 와트당 성능의 우수성을 요구했습니다.

다섯째 , 마진: 시간이 지남에 따라 공급업체의 마진을 없애면 수십억 달러의 추가 이익을 확보할 수 있습니다.

애플은 자사 기기에 사용되는 핵심 기술을 통제하고 싶어 했습니다. 2008년 4월 2억 7800만 달러에 PA Semi를 인수한 것이 그 발판이 되었습니다. 알파와 스트롱ARM의 개발자인 댄 도버풀은 세계 최고의 저전력 칩 엔지니어 150명을 모았습니다. 그중에는 인텔과 IBM 출신의 이스라엘 엔지니어 조니 스루지도 있었습니다. 그는 현재 애플 실리콘의 하드웨어 기술 담당 수석 부사장을 맡고 있습니다.

무엇보다도, 이렇게 하면 더 나은 제품을 만들 수 있을까요? 이것이 가장 중요한 질문입니다. 칩에 관한 문제가 아닙니다. 애플은 칩 회사가 아니니까요. - 조니 스루지, 애플 하드웨어 기술 담당 수석 부사장

PA Semi 인수 이후, 애플은 2010년에 초저전력 칩 설계 회사인 인트리시티를 1억 2100만 달러에 인수했습니다. 애플은 2010년 9월 아이폰 4에 자체 개발한 첫 스마트폰 애플리케이션 프로세서(AP)인 A4를 탑재했습니다. 당시에는 여전히 삼성에서 제조했지만, 애플은 경쟁사가 아닌 새로운 제조 파트너를 적극적으로 물색했습니다.

컴퓨팅 역사를 바꾼 결정: TSMC vs 삼성 vs 인텔의 결정

2010년부터 2014년까지의 "구애" 단계에서 애플은 "프로젝트 아잘레아"를 통해 삼성의 대안을 모색했으며, 글로벌파운드리를 고려하거나 자체 공장 건설까지 검토했습니다.

애플의 주요 반도체 제조 업체였던 인텔과 TSMC가 등장했습니다. 인텔과의 협상은 당시 CEO였던 폴 오텔리니가 애플의 낮은 마진과 엄격한 요구 조건을 고려할 때 물량이 수익성을 정당화할 만큼 충분하지 않다고 판단하여 거절하면서 결렬되었습니다. 반면 TSMC의 모리스 창은 이를 마진 저하 요인이 아닌 성장 기회로 보고 도전을 받아들였습니다.

애플의 최고운영책임자(COO) 제프 윌리엄스는 창과 저녁 식사를 하며 TSMC에 20nm 공정 설비 구축을 제안했습니다. 당시 TSMC는 16nm 공정에 집중 투자하고 있던 시점이었습니다. 애플이 요구한 자본과 설비 규모는 전례 없는 수준이었으며, 심지어 TSMC가 배당금을 삭감하여 공장 건설 자금을 마련할 것을 제안하기까지 했습니다. TSMC는 이 제안을 받아들였고, 부채를 통해 건설 자금을 조달했습니다. 당시에는 어느 쪽도 성공을 장담할 수 없는 상황이었습니다.

2단계: 애플과 TSMC의 협력 (2014-2020)애플의 A8 칩이 2014년에 출시되면서 TSMC는 승승장구했습니다. 이후 6년 동안 애플은 TSMC가 최첨단 생산 설비에 600억~800억 달러를 투자하도록 만들었습니다. 애플의 대량 생산은 N16, N7, N5 등 모든 주요 공정 노드 전환을 정당화했습니다. 아이폰의 연간 2억 대 생산이라는 목표가 없었다면 TSMC는 인텔과 삼성을 제치고 앞서 나갈 만큼의 연구 개발 속도를 유지할 수 없었을 것입니다.

2016년 애플은 InFO(Integrated Fan-Out) 패키징 개발에 투자했습니다. 이를 통해 더 얇고 발열 관리가 뛰어난 휴대폰을 만들 수 있었으며, 현재 AI 가속기를 구동하는 첨단 패키징 생태계를 구축했습니다.

모리스 창은 솔직한 인터뷰에서 팀 쿡이 나중에 자신에게 이렇게 말했다고 밝혔습니다.

인텔은 파운드리로서의 역할을 제대로 수행하지 못합니다. - 모리스 창

근본적으로 문화적 차이가 존재했습니다. 제품 성공에 매몰되었던 인텔은 거대한 Arm 기반 파운드리 시장을 예측하지 못했습니다. 반면 TSMC는 애플의 성공에 모든 것을 걸겠다는 의지와 유연성, 그리고 적극적인 투자를 약속했습니다. TSMC는 전용 생산 시설을 구축하고, 애플 엔지니어들을 연구소로 영입했으며, 아이폰의 연간 출시 주기에 맞춰 로드맵을 조정했습니다. 이러한 문화적 차이, 즉 TSMC의 맞춤형 생산 방식과 인텔의 표준화된 제품 접근 방식의 차이는 오늘날 인텔이 IDM 2.0으로 전환하는 데 있어 가장 큰 걸림돌로 남아 있습니다.

애플은 당초 TSMC에 40%의 매출총이익률을 제시했는데 , 이는 당시 TSMC의 이익률과 비슷한 수준이었다. 현재 애플 사업의 매출총이익률은 당초 제시했던 40%보다 훨씬 높다.

애플을 위해 20nm 전용 설비에 투자했음에도 불구하고, TSMC는 처음에는 애플 파운드리 사업에서 과반수 점유율을 확보하지 못했습니다. 2015년에는 삼성과 14nm 공정 슬롯을 공유해야 했고, 삼성은 60% 이상의 점유율을 차지했습니다. TSMC 경영진은 충격을 받았지만, 차세대 10nm 공정 개발을 가속화하는 것으로 대응했습니다.

궁극적으로 TSMC는 경쟁사보다 앞서 20nm 공정 확장 능력을 입증하여 아이폰의 엄청난 생산량 급증을 처리할 수 있음을 증명함으로써 승리했습니다. TSMC의 "나이트 호크" 팀은 수율 문제를 해결하기 위해 24시간 내내 노력했고, 이는 오늘날까지 이어지는 운영상의 신뢰를 구축하는 데 기여했습니다.

만약 애플이 2014년에 인텔을 선택했다면 어떻게 됐을까요? 인텔은 연간 150억 달러 이상의 파운드리 매출을 보장받았을 겁니다. TSMC는 그 매출이 없었다면 지금과 같은 시장 지배력을 확보하지 못했을 것이고, 인텔 파운드리는 10년은 더 성숙했을 겁니다. 이는 반도체 파운드리 역사상 가장 큰 실책입니다.

3단계: 상호 의무 이행 기간 (2020-2023)

2020년이 되자 두 회사의 파트너십은 상호 이익에서 상호 의존으로 발전했습니다. 애플은 더 이상 TSMC를 떠날 수 없었습니다. 전 세계 어떤 파운드리도 애플이 요구하는 생산량과 수율로 M 시리즈와 A 시리즈 칩을 생산할 수 없었습니다. 삼성의 3nm 공정 수율은 30~40%에 불과했지만, TSMC는 80% 이상이었습니다. 전환 비용은 재설계 및 재인증에만 20억~50억 달러가 소요될 것으로 추산되었습니다.

TSMC는 애플을 놓칠 수 없었습니다. 아이폰은 전체 매출의 22~25%를 차지했고 3nm 생산 설비 용량의 70% 이상을 채웠습니다. 애플의 주문량은 3년 전에 미리 예측할 수 있었기 때문에 TSMC는 마치 유틸리티 회사처럼 확신을 가지고 설비 투자 계획을 세울 수 있었습니다.

더 심각한 위험은 타이밍 문제입니다. 애플의 제품 출시 주기는 TSMC의 부품 생산 로드맵에 맞춰져 있습니다. 인텔이나 삼성으로 생산 기지를 옮기면 수율 개선이 이루어질 때까지 2~3년 동안 품질이 떨어지는 제품을 판매해야 할 것입니다. 특히 명절 시즌에 맞춰 매년 출시되는 아이폰 신제품을 비롯한 제품 업그레이드 주기 또한 위험에 처할 수 있습니다.

4단계: 다양화된 의존성 (2023년~현재): 변화하는 권력 역학: 애플은 여전히 킹메이커인가?

수년간 신추와 쿠퍼티노는 하나의 팀처럼 협력하여 무어의 법칙을 끊임없이 발전시켜 나갔습니다. 애플의 원팀(One Team) 접근 방식은 수백 명의 엔지니어를 TSMC 본사에 배치하여 파운드리를 쿠퍼티노의 연장선처럼 활용했습니다. 이 팀은 공정 설계 키트(PDK)를 공동 개발하여 5nm와 같은 새로운 공정이 출시될 때 애플의 설계가 트랜지스터 특성에 완벽하게 맞춰 합성될 수 있도록 했습니다.

하지만 생성형 AI의 부상으로 TSMC의 고객 구성이 변화하고 있습니다. 매출 기준으로 애플이 여전히 최대 고객이지만, 엔비디아, AMD, 하이퍼스케일러 등이 주도하는 고성능 컴퓨팅(HPC) 부문의 성장세에 따라 애플의 영향력은 점차 줄어들고 있습니다. 2020년 1분기에는 스마트폰이 TSMC 매출의 49%, HPC가 30%를 차지했지만, 2025년 3분기에는 HPC가 57%까지 급증하면서 스마트폰은 부차적인 성장 동력으로 전락할 것으로 예상됩니다.

애플은 태블릿/PC 칩을 통해 TSMC의 HPC(고성능 컴퓨팅) 부문에도 기여하고 있지만, AI(인공지능)의 확산은 TSMC에게 첨단 공정 기술에 대한 수요가 높은 새로운 고객층을 제공했습니다. AI 가속기는 1년 주기로 발전해 왔지만, 여전히 대부분 n-1(2nm) 공정 기술을 사용하고 있습니다. 애플은 N2(2nm) 공정 기술의 핵심 고객으로 남겠지만, 생산 능력 확보를 위해 경쟁하는 다른 업체들과 치열한 경쟁을 벌일 것입니다. A16(1.6nm) 공정은 HPC에 더욱 특화된 공정이기 때문에, HPC 업체들이 애플을 제치고 시장을 선도할 가능성이 높습니다.

애플은 새로운 반도체 제조 시설 건설에 드는 막대한 고정 비용을 정당화하는 예측 가능한 기준선 역할을 합니다. 엔비디아는 수익성 성장을 견인하는 높은 마진의 잠재력을 제공합니다. 이제 TSMC는 핵심 고객은 하나가 아닌 두 개가 되었습니다.

AI의 분기점: 웨이퍼 vs. 패키징

두 회사의 차이점은 구매하는 제품에 있습니다. 애플은 최첨단 로직 웨이퍼(N3, N3E)와 InFO(Integrated Fan-Out) 패키징을 구매합니다. 엔비디아는 최첨단 기술보다 한두 노드 뒤처진 맞춤형 공정으로 생산된 로직 웨이퍼(N4, N5)를 구매하지만, CoWoS(Chip-on-Wafer-on-Substrate) 패키징에 매우 의존적입니다.

애플은 TSMC의 대규모 첨단 패키징 고객 중 첫 번째였습니다. InFO 매출은 A 시리즈 및 M 시리즈 칩 덕분에 2018년 18억 달러에서 2024년 35억 달러 이상으로 성장했습니다. 하지만 TSMC의 AI 패키징 플랫폼인 CoWoS가 이를 넘어섰습니다. 엔비디아와 AMD의 수요 증가에 힘입어 CoWoS 매출은 2025년 96억 달러에 달해 InFO의 2.5배를 넘어설 것으로 예상됩니다.

이로 인해 TSMC의 생산능력 계획에 양분 현상이 발생했습니다. 애플은 더 이상 자본 지출의 유일한 동력이 아닙니다. TSMC의 자본 지출은 이제 무어의 법칙(애플의 2nm 공정) 추구와 패키징 밀도 향상(엔비디아의 CoWoS-L) 추구로 나뉘게 되었습니다. 애플은 새로운 팹 건설에 드는 막대한 고정 비용을 정당화하는 예측 가능한 기준선 역할을 하는 반면, 엔비디아는 수익성 성장을 견인하는 고마진 잠재 고객을 제공합니다. 시장 역학은 애플 중심의 단극 구도에서 애플과 AI의 양극 구도로 바뀌었고, TSMC는 이제 두 부문 간의 수요를 활용하여 가격 결정력을 유지할 수 있게 되었습니다.

5단계: TSMC 이후 (2027년 이후)

애플은 대안을 적극적으로 모색하고 있다.

인텔의 18A-P 공정(2026년 말 출시 예정)은 애플이 2016년 삼성과의 거래를 종료한 이후 이론적으로 실현 가능한 최초의 대안입니다. 애플은 초기에는 위험 부담이 적은 기본 M 시리즈 실리콘에 대해 인텔의 공정을 검증하고 높은 수율을 확보할 수 있습니다. 이는 인텔에게 레퍼런스 디자인 수주 기회를 제공하고 애플에게는 핵심 제품에 대한 위험 부담 없이 공급망을 다변화할 수 있는 기회를 제공합니다.

인텔은 2014년에 애플과의 협력 기회를 놓친 적이 있습니다. 하지만 완전히 문이 닫힌 것은 아닙니다. 핵심은 애플이 실제로 인텔의 기술을 사용할 것인가 하는 점입니다.

하지만 기본 M 시리즈 칩에 18A-P를 적용하는 것은 타당합니다. 만약 애플이 기본 M 시리즈 웨이퍼의 20%를 인텔 18A-P로 전환한다면, 평균 판매가격 1만 8천 달러 기준으로 인텔은 6억 3천만 달러의 파운드리 매출을 올릴 수 있을 것입니다.

역자주: 인텔 18A 공정의 경우 낮은 수율과 인텔 내부 Captive 수요 대응을 위해서 존재 하는 파운드리 노드라는 루마가 있다.

기본 M 시리즈 다이 크기는 일반적으로 150~170mm² 범위이며, 18A-P(유사한 다이 크기를 가진 현재 Panther Lake 기준)에서 70% 이상의 수율을 보일 수 있습니다.

현재 인텔의 18A 수율은 150mm² 다이 기준 TSMC의 N3(80% 이상)보다 낮지만, 인텔은 애플에 가격 경쟁력, 14A 옵션 제공 가능성, 그리고 미국 내 웨이퍼/패키징 생산 능력을 제공합니다.

Intel 18A-P는 후면 전력 공급(PowerVia)을 통해 18A 대비 8% 더 높은 성능/전력 효율을 제공하며, 밀도는 유사합니다.

영향이 적은 몇 가지 가능성도 있습니다. 인텔 아일랜드 공장의 인텔16 성숙 노드는 디지털 TV 및 연결성 애플리케이션에 대응할 수 있지만, 애플의 요구를 모두 충족할 만큼 충분한 생산 능력은 아닐 것으로 예상됩니다. 애플은 인텔에 위험 부담이 적은 실리콘(Wi-Fi/블루투스, 디스플레이 드라이버 또는 전력 관리)을 공급하는 방안을 검토할 수 있습니다. 이렇게 되면 인텔은 레퍼런스 디자인 계약을 따낼 수 있고, 애플은 핵심 제품에 대한 위험 부담 없이 공급망을 다변화할 수 있습니다.

애플의 진정한 다각화 전략

애플의 실제 파운드리 다변화는 최첨단 A 시리즈/M 시리즈 칩을 TSMC에서 다른 곳으로 이전하는 것에 관한 것이 아닙니다. 일반 버전, 주변기기 칩, 패키징 등이 파운드리 다변화 대상입니다.

다양화가 타당한 분야: PMIC, 디스플레이 드라이버 , 오디오/연결성

다각화가 도전 과제인 곳: 최첨단 A 시리즈 및 M 시리즈

애플, 삼성 LSI/파운드리와 재협력 시작

애플은 2016년 삼성과의 계약을 종료한 후 TSMC와 독점 계약을 맺었습니다. 애플의 공급망 다변화 전략은 핵심 부품이 아닌 칩의 공급망 위험을 줄이는 데 목적이 있습니다 .

애플은 삼성 파운드리와 전략적 계약을 체결하여 텍사스주 오스틴에 있는 삼성 공장에서 첨단 CMOS 이미지 센서(CIS)를 생산하기로 했습니다. 이로써 아이폰 이미지 센서 분야에서 10년 넘게 소니가 독점해온 지위를 깨뜨리게 되었습니다. 삼성의 미국 공장을 활용함으로써 애플은 첨단 기술에 집중하는 TSMC 애리조나 공장에만 의존하지 않고도 자체적인 "미국 내 제조" 목표를 달성할 수 있게 되었습니다.

우리는 삼성이 2027년까지 애플의 CIS(연간 1억 5천만~2억 개의 센서) 판매량의 20~30%를 점유할 수 있을 것으로 추정하며, 이를 통해 삼성은 10억~15억 달러의 파운드리 수익을 올릴 수 있을 것으로 예상합니다.

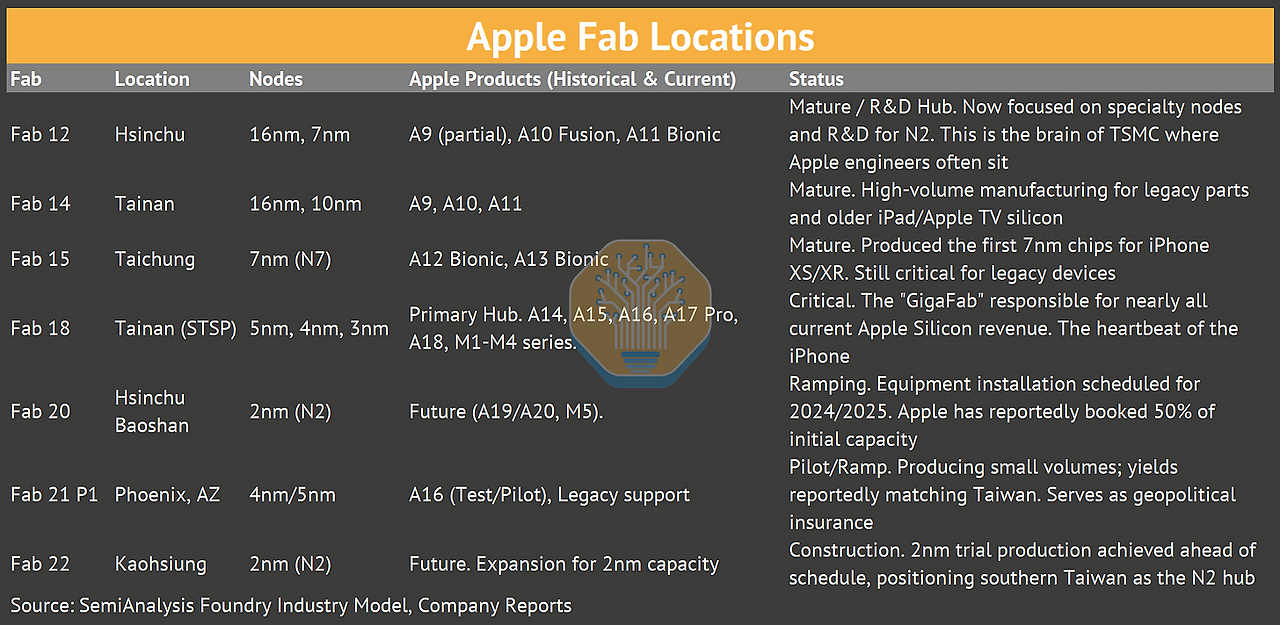

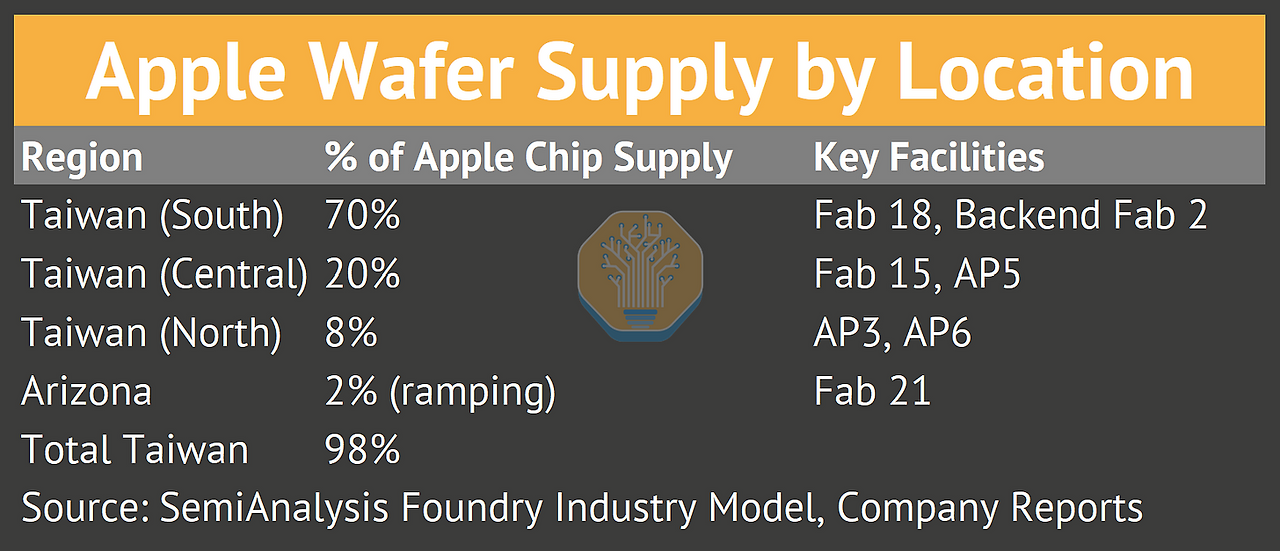

제조 발자취애플-TSMC 생태계 지도: 실리콘이 탄생하는 곳

이러한 관계를 이해하려면 칩이 생산되는 물리적 현실을 이해해야 합니다. TSMC의 분산된 기가팹 네트워크는 각각 특정 노드와 패키징 기술에 특화되어 있으며, 매년 애플을 위해 10억 개 이상의 칩을 생산합니다. 애플의 공급망은 대만 서부 지역에 깊숙이 자리 잡고 있지만, 지정학적 위험 회피 전략으로 인해 막대한 비용이 드는 애리조나 확장이 불가피해졌습니다.

핵심 후방 지원: 고급 패키징

애플과 엔비디아의 기술 격차가 가장 두드러지는 분야는 바로 첨단 패키징입니다. 애플은 아이폰의 두께를 최소화하기 위해 DRAM을 SoC 위에 직접 적층하는 InFO-PoP (Integrated Fan-Out Package-on-Package) 기술을 사용합니다. 이 기술은 애플이 삼성과의 협력을 중단하고 엔비디아로 이전하는 데 결정적인 역할을 했는데, 더 얇으면서도 열 방출 효율이 뛰어난 아이폰을 만들 수 있게 해주었기 때문입니다. 반면 엔비디아는 최대 대역폭을 확보하기 위해 HBM(고대역폭 메모리)을 GPU와 실리콘 인터포저에 나란히 배치하는 CoWoS 기술을 사용합니다.

현재 애플과 엔비디아는 동일한 패키징 라인을 놓고 경쟁하지 않습니다. 애플은 AP3(InFO) 패키징 시장을 장악하고 있으며, 엔비디아는 AP5/AP6(CoWoS) 패키징 시장에서 경쟁하고 있습니다. 그러나 애플이 SoIC(시스템 온 인티그레이티드 칩)와 WMCM을 활용하는 M5/M6 Ultra 칩으로 전환함에 따라, 두 회사는 AP6 및 AP7의 고급 3D 패키징 자원을 놓고 경쟁하게 될 것입니다. 이러한 로드맵의 수렴은 향후 생산 능력 배분에 있어 위험 요소를 내포하고 있습니다.

타이난에 위치한 TSMC의 팹 18은 최첨단 기술 생산을 위한 플래그십 시설이며, 사실상 "애플의 핵심 생산 기지"입니다. A19 Pro, A18 Pro, M3, M4, M5는 모두 팹 18의 3nm 공정에서 생산됩니다. 이처럼 대만 남부에 생산 시설이 집중되어 있다는 점은 애플 공급망의 주요 지정학적 취약점 중 하나입니다.

지리적 집중 위험

애플의 대만 집중 생산은 모두가 알고 있지만 언급하지 않는 문제입니다. 최첨단 A 시리즈 및 M 시리즈 칩을 포함한 애플의 거의 모든 칩 생산이 중국 본토에서 160km 떨어진 섬 하나에서 이루어지고 있습니다.

TSMC 애리조나 공장은 토큰 다변화 효과를 제공하지만, 현재 생산량 증가 속도로는 2028년 이후까지는 대만 의존도를 실질적으로 낮추기는 어려울 것입니다. 현재 첨단 기술 생산량의 5% 미만이 애리조나에서 이루어지고 있습니다. 만약 이 비율이 2028년까지 10~15%로 증가한다면, 애플이 대만에 대해 진정으로 우려하고 있다는 신호가 될 것입니다.

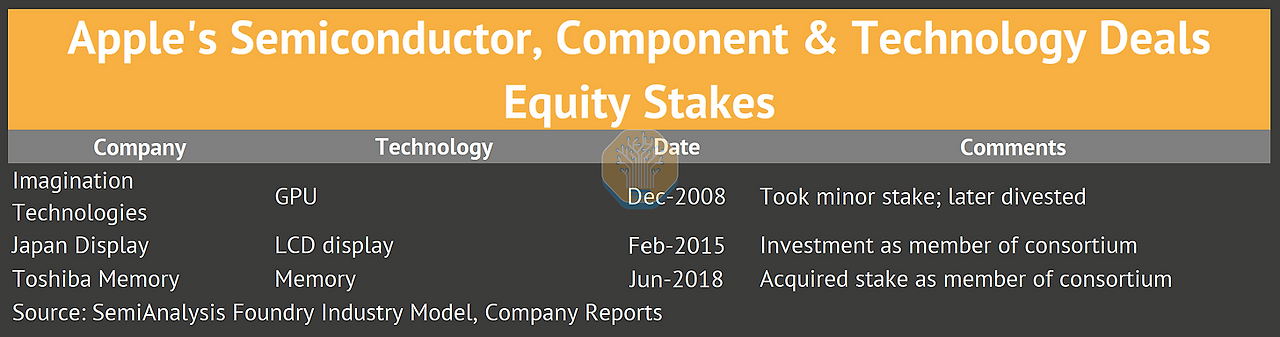

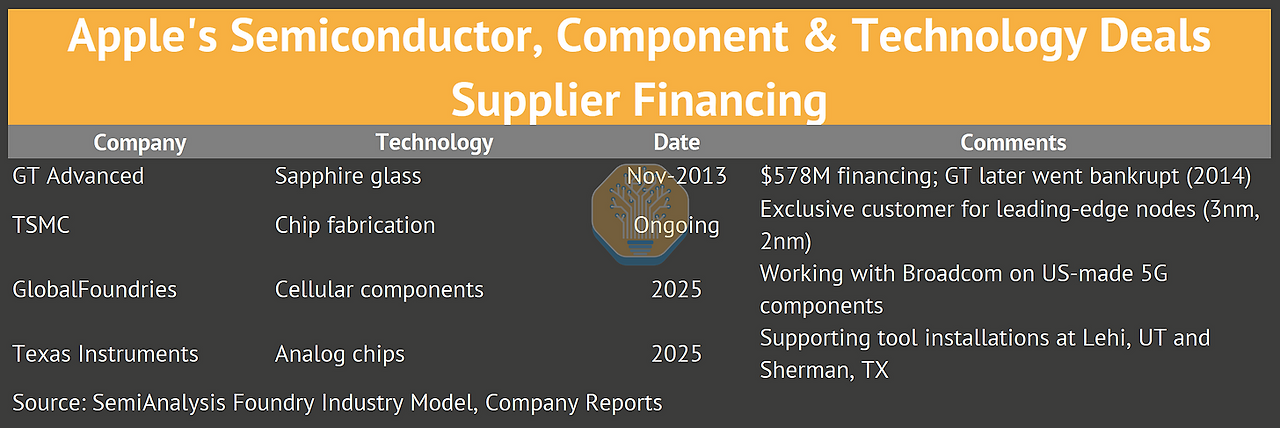

애플의 혁신적인 반도체 기업 인수 5가지

애플의 반도체 전략은 단순하지만 단호합니다. 바로 제품을 차별화하는 "핵심 기술"을 자체적으로 통제하는 것입니다. 2010년 A4 칩을 시작으로, 애플은 포괄적인 자체 개발 전략으로 발전해 왔습니다. 이는 단순히 CPU(A 시리즈/M 시리즈)에만 국한된 것이 아닙니다. 애플은 오디오(H 시리즈), 보안(T 시리즈), 무선(W 시리즈), 초광대역(U 시리즈), 그리고 이제는 공간 컴퓨팅(R 시리즈)에 이르기까지 거의 모든 핵심 서브시스템의 공급업체를 체계적으로 교체해 왔습니다. 2019년 인텔의 모뎀 사업부 인수는 퀄컴을 제치고 완전한 반도체 독립을 달성하려는 이 전략의 마지막 퍼즐 조각이었습니다.

1. PA 세미 (2008, 2억 7,800만 달러): 재단PA Semi는 업계에서 가장 존경받는 프로세서 설계자 중 한 명인 댄 도버풀(DEC 알파, 스트롱ARM 개발자)이 설립한 소규모 칩 설계 회사였습니다. 이 회사는 150명의 엔지니어가 저전력 고성능 프로세서를 설계했습니다.

이 팀은 애플 최초의 맞춤형 SoC인 A4를 설계했습니다. 이후 AMD의 젠 아키텍처를 설계한 짐 켈러는 애플에서 A4/A5 개발을 이끌다가 회사를 떠났습니다.

역자 주: 짐 켈러는 이후 테슬라에서 자율주행 칩 개발을 주도하고 인텔로 이적후 현재는 tenstorrent 회사를 설립해서 AI ASIC 칩을 개발하고 있다.

2. AuthenTec (2012년, 3억 5600만 달러): Touch IDTouch ID는 AuthenTec 인수 후 13개월 만에 출시되었습니다. AuthenTec의 아키텍처는 모든 생체 인식 및 암호화 작업을 처리하는 하드웨어 보안 하위 시스템인 Secure Enclave를 구현하는 데 사용되었습니다.

시큐어 인클레이브(Secure Enclave)는 애플 페이(Apple Pay, 2014년)의 핵심 기술이었습니다. 10년 후, 애플 페이는 1조 5천억 달러 이상의 거래량을 창출했습니다(2024년). 3억 5,600만 달러에 달하는 인수 계약은 연간 수십억 달러의 매출을 올리는 금융 서비스 사업의 타당성을 입증했습니다. 2012년의 칩 아키텍처 설계 결정은 10년 후 1,000억 달러 이상의 서비스 사업을 가능하게 했습니다.

3. 프라임센스(2013년, 3억 6천만 달러): 얼굴 인식(Face ID)

프라임센스는 마이크로소프트의 키넥트에 사용된 3D 심도 감지 기술을 개발했습니다. 애플은 이 회사를 3억 6천만 달러에 인수했고, 4년 동안 이 기술을 소형화하여 스마트폰 노치에 맞췄습니다.

TrueDepth 카메라는 3만 개의 적외선 점을 얼굴에 투사하여 3D 구조를 매핑하고 밀리초 단위로 인증합니다. Face ID는 Touch ID보다 보안성이 뛰어납니다(오인식률 100만분의 1 vs. 5만분의 1).

애니모지, 메모지를 구현하는 데 사용된 동일한 기술이 아이폰 12 프로의 LiDAR 스캐너의 기반이 되었습니다.

역자주: 3D 적외선 센서 하드웨어 이스라엘 업체로 번역자도 과거에 해당 장비를 활용해서 모션 인식을 가전에 도입하는 연구를 진행했었다.

4. 인텔 모뎀 사업(2019년, 10억 달러): 자체 개발 5G 모뎀

애플은 퀄컴과의 소송을 합의로 마무리 지은 바로 그 주에 인텔의 스마트폰 모뎀 사업부를 인수했습니다. 이는 의도적인 시점이었습니다. 그 합의는 일시적인 휴전이었습니다.

애플은 인텔 인수를 통해 샌디에이고와 뮌헨에 걸쳐 있는 2,200명의 엔지니어(모뎀 설계, RF, 검증), 17,000건의 무선 관련 특허, 연구소, 장비, 지적 재산권을 확보했습니다.

5G 모뎀은 애플에게 마지막 관문이었고, 여러 차례 지연 끝에 5년의 개발 기간을 거쳐 C1 모뎀이 아이폰 16e(2025년 출시)에 탑재되었습니다. 애플은 2027년에서 2028년 사이에 자사 제품 라인업에서 퀄컴 제품을 완전히 배제할 계획이며, 이는 애플에게 상당한 매출 총마진 증대 기회를 제공할 것입니다.

5. The Imagination Breakup (2017): 사내 GPU

애플은 최초의 아이폰부터 Imagination Technologies로부터 GPU 설계 라이선스를 받아 사용해 왔습니다. 2017년 4월, 애플은 이매지네이션에 15~24개월 내에 해당 지적 재산권 사용을 중단하겠다고 통보했습니다. 이 통보 이후 이매지네이션의 주가는 하룻밤 사이에 70% 폭락했습니다.

애플은 비밀리에 내부 GPU 팀을 구축해 왔다. 2017년 9월에 출시된 A11 칩에는 애플 최초의 자체 개발 GPU가 탑재되었다. 애플의 GPU는 Imagination Technologies 의 설계보다 30% 더 뛰어난 성능을 제공했다.

Imagination Technologies은 거의 파산 직전까지 갔다. 중국 자본이 투입된 사모펀드에 매각되었다. 2020년, 두 회사는 분쟁을 해결하고 다년간의 라이선스 계약을 체결했다.

글로벌 디자인 운영

애플은 4개 대륙에 걸쳐 15개 이상의 설계 센터에서 8,000명 이상의 칩 엔지니어를 운영하고 있습니다.

이스라엘은 애플의 CPU 성능 리더십을 뒷받침하는 기술이 설계되는 곳입니다. 펜티엄 M, 코어, 샌디 브리지 아키텍처를 개발한 인텔 이스라엘 출신 인재들이 다수 포진한 헤르츨리야 팀은 벤치마크에서 압도적인 성능을 자랑하는 파이어스톰, 애벌랜치, 에베레스트 코어를 설계합니다.

인텔에 최고의 아키텍처를 제공했던 바로 그 나라가 이제 인텔을 능가하는 애플 칩을 설계하고 있습니다.

샌디에이고 시설은 퀄컴을 정면으로 겨냥하고 있습니다. 애플의 모뎀 설계 부서는 퀄컴 본사에서 불과 몇 걸음 떨어진 곳에 위치해 있습니다. 이 사무실에는 퀄컴과 인텔 출신 엔지니어들이 대거 근무하고 있는데, 이들은 퀄컴 모뎀의 작동 원리와 이를 무력화하는 방법을 정확히 알고 있습니다.

DTCO: Design-Technology Co-Optimizaiton

애플은 TSMC와 함께 프로세스 설계 키트(PDK)를 공동으로 정의합니다. TSMC는 수백 명의 엔지니어를 애플에 전담 배치하여 사실상 "가상 IDM(통합 장치 제조업체)" 역할을 수행합니다. 애플이 더 넓은 메모리 버스나 특정 트랜지스터 아키텍처를 요구하면 TSMC는 그에 맞춰 PDK를 조정합니다.

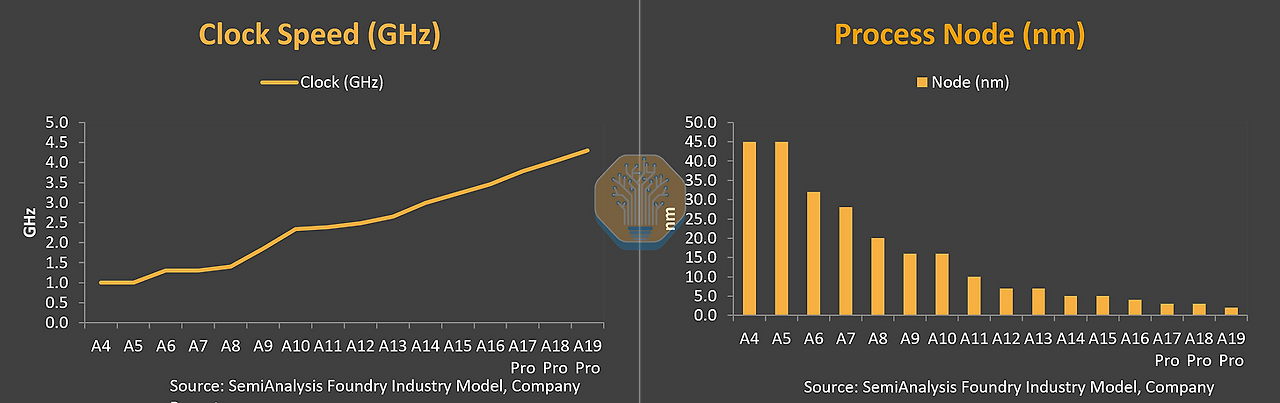

실리콘 성능의 진화

A 시리즈와 M 시리즈의 멈추지 않는 행진

이러한 제조 우위의 결과로 애플은 10년 넘게 누적된 성능 우위를 확보해 왔습니다. 애플은 차세대 공정 기술(노드)을 먼저 도입할 수 있는 능력을 바탕으로 동일한 열 용량 내에 더 많은 트랜지스터를 집적화하여 x86 생태계 대비 와트당 성능 우위를 유지하고 있습니다.

트랜지스터 개수 증가는 선형적이지만, 실제 중요한 지표는 와트당 성능입니다. A18/M4 세대에서 N3E로 전환하면서 순수 밀도 확대(N3B 대비)보다는 비용과 수율을 우선시했기 때문에 이전 세대에 비해 트랜지스터 개수 증가폭이 상대적으로 작습니다. 뉴럴 엔진은 A11의 0.6 TOPS에서 A17/A18의 35 TOPS로 가장 폭발적인 성장을 보였는데, 이는 "AI PC" 열풍이 불기 훨씬 전부터 애플이 기기 내 AI에 전략적으로 집중했음을 반영합니다.

애플은 2013년 이후 경쟁사보다 12~24개월 앞서 업계 최초의 기능을 꾸준히 선보여 왔습니다.

애플 실리콘의 기술적 장점

애플의 성능 리더십은 10년 전의 아키텍처 전략에서 비롯되었습니다. 인텔과 퀄컴이 5GHz 이상의 클럭 속도를 추구하는 동안, 애플은 '낮은 주파수에서 더 많은 작업을 처리하는' '넓고 느린' 방식을 택했습니다.

프런트엔드 아키텍처: 폭 패리티 디코딩

애플은 2020년 A14/M1 칩셋에 8비트 디코딩 기능을 도입하여 경쟁사보다 4년 앞섰습니다. 하지만 2025년이 되자 경쟁사들도 따라잡았습니다.

디코딩 폭은 더 이상 애플의 경쟁 우위 요소가 아닙니다. 이제 캐시 계층 구조, 수직적 통합, 그리고 매우 효율적인 소형 E-코어가 그 우위를 점하고 있습니다.

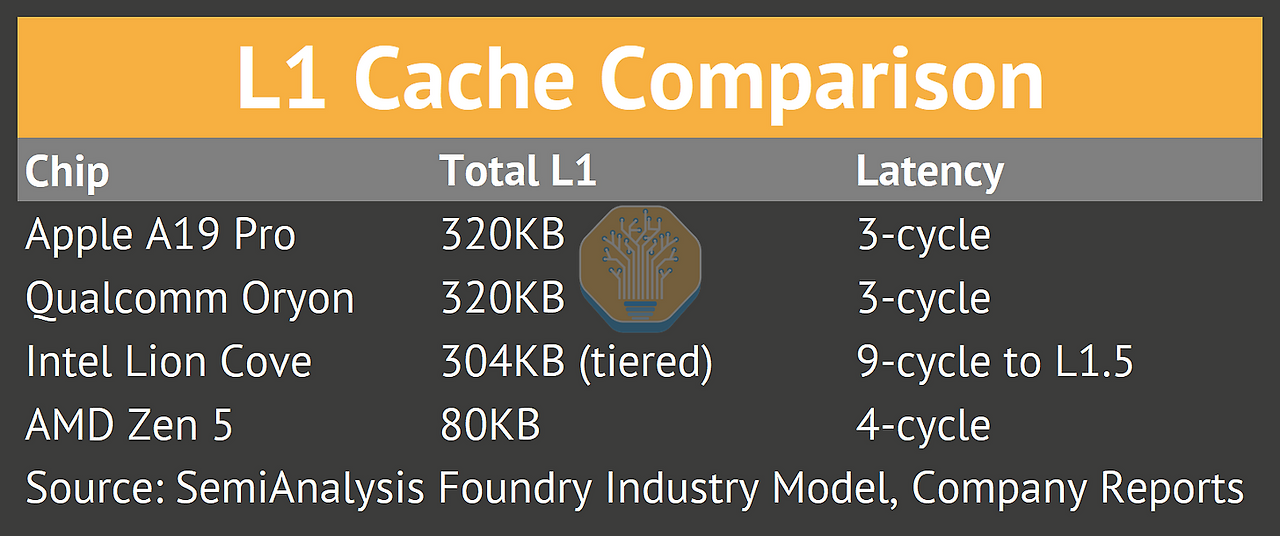

캐시 계층 구조: 애플이 여전히 선두를 달리는 분야

애플의 철학은 대용량의 고속 L1 캐시, 대용량의 공유 L2 캐시, 그리고 DRAM 이전에 시스템 레벨 캐시(SLC)를 사용하는 것입니다. SLC를 통해 CPU, GPU, 그리고 뉴럴 엔진은 속도가 느린 시스템 메모리에 접근하지 않고 데이터를 공유할 수 있습니다.

애플의 SLC는 CPU/GPU를 완벽하게 공유하는 경쟁사보다 3~4배 더 큰 이점을 제공합니다. AMD의 Strix Halo는 크기는 비슷하지만 CPU 코어가 접근할 수 없습니다.

애플과 퀄컴 오리온은 L1 캐시 크기, 지연 시간 및 캐시 계층 구조에서 유사한데, 이는 초기 누비아 설계팀의 상당수가 애플 출신이었기 때문입니다. 인텔의 L0/L1.5 계층 구조는 지연 시간을 증가시킵니다.

Unified Memory Architecture - 통합 메모리 아키텍처

기존 PC 아키텍처는 CPU와 GPU에 각각 별도의 메모리 풀을 사용하기 때문에 데이터 복사가 필요합니다. 반면 Apple Silicon은 통합 메모리 아키텍처를 사용하여 GPU가 CPU와 동일한 메모리 주소를 읽습니다.

이로써 AI 워크로드에 필수적인 "복사 페널티"가 제거됩니다. 20GB LLM은 한 번만 로드되며, 뉴럴 엔진과 GPU가 동시에 접근할 수 있습니다. 퀄컴 모바일 칩은 공유 LPDDR5X 메모리를 사용하지만 애플처럼 세밀한 일관성을 제공하지 못합니다. AMD Strix Halo의 MALL은 GPU 전용입니다.

수직적 통합

애플의 효율성 우위는 상대적으로 매력적이지 않은 실리콘 칩을 자체 개발했다는 데서 비롯됩니다. 맞춤형 전력 관리 IC와 스토리지 컨트롤러를 통해 밀리초 단위의 동적 전압 및 주파수 스케일링을 구현할 수 있습니다. 이 칩은 빠른 속도로 절전 모드로 전환되어 고전력으로 작업을 처리한 후 x86 기반 경쟁 제품보다 훨씬 빠르게 유휴 전력을 거의 0에 가깝게 낮춥니다.

아이폰 17 Pro의 증기 챔버는 A19 Pro의 열 차폐 장치와 함께 공동 설계되었습니다. 애플은 정확한 지속 전력 예산(5~7W)을 알고 그에 맞춰 칩을 설계합니다. 반면 퀄컴은 삼성, 샤오미, 원플러스 등 다양한 제조사의 제품 구현 과정에서 발생할 수 있는 최악의 발열 상황을 고려하여 설계해야 합니다.

2024-2025년에 변경된 사항:

1. 디코딩 패리티: 인텔, AMD, 퀄컴 모두 2024년에 8비트 와이드(8-wide)를 달성했습니다.

2. SLC 도입: 퀄컴은 8MB SLC를 추가했고, 인텔은 8MB 메모리 측 캐시를 추가했습니다.

3. L1 동등성: 퀄컴 오리온은 애플의 320KB L1과 유사한 지연 시간을 보인다

4. 안드로이드 벤치마크 결과가 아이폰에 근접하고 있습니다

5. 샤오미 자체 개발 XRing 칩은 설계, 전력, 소프트웨어 측면에서 광범위한 수직적 통합을 거쳤습니다.

애플의 남은 강점은 더 큰 SLC(32MB vs 8-10MB), CPU/GPU 연동이 완벽한 진정한 통합 메모리, 그리고 열 설계 공동 구현을 가능하게 하는 수직적 통합입니다. 격차는 좁혀졌지만, 애플은 여전히 효율성 면에서 우위를 점하고 있습니다.

출처:

https://newsletter.semianalysis.com/p/apple-tsmc-the-partnership-that-builtApple-TSMC: The Partnership That Built Modern Semiconductors

Wafer demand model, node economics, and the shifting power dynamics as AI reshapes the foundry landscape

newsletter.semianalysis.com

반응형'TechStock&Review > SemiConduct' 카테고리의 다른 글

Lumentum: 공매도 세력이 간과한 '광통신'의 독점적 해자(Moat)와 숏 스퀴즈의 서막 (26.1.25) (0) 2026.01.25 입자가속기 기반 EUV 광원 생성 원리와 기술 특징 (25.12.21) (0) 2025.12.21 imec, 시스템-기술 공동 최적화 접근 방식을 사용한 3D HBM-on-GPU 아키텍처의 열 병목 현상을 완화 (25.12.10) (1) 2025.12.10 ASML 스캐너의 역사 와 중국의 도전 (25.10.24) (1) 2025.10.24 High-NA 판매의 어려움: EUV 멀티패터닝의 관행, Depth of Focus 에 대한 미언급 (25.9.30) (1) 2025.09.30